Hoje vamos um exercício sobre valor agregado proposto na parte I de nosso artigo sobre esse tema. A questão dizia, basicamente, o seguite:

Contudo, o cliente acabou fazendo a compra das placas de porcelanato ainda no primeiro mês – tendo que antecipar este serviço. O valor investido nessa compra foi de R$ 1.400,00. O cliente comprou antecipadamente e a este preço, pois temia não encontrar mais aquela peça no segundo mês. A pintura, portanto, foi postergada pra o segundo mês.

Ele alegou que fez tudo dentro do orçamento, pois o gasto previsto para o primeiro mês era de R$ 2.000,00. A curva S de gastos reais está abaixo da curva de gastos planejados. Engenheiro, demonstre ao seu cliente por que e quanto a previsão de gastos ao término do segundo mês irá variar. Agora é com você!

Então, sabe como resolver essa situação?

Estudo do Valor Agregado: Solução do exercício

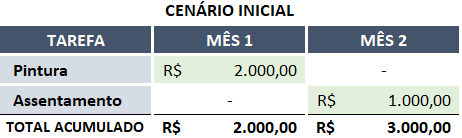

A proposta inicial do planejamento seguia o seguinte escopo:

- Primeiro mês: Pintura com Custo Planejado da atividade (CP) de R$ 2.000,00;

- Segundo mês: Assentamento de piso com Custo Planejado da atividade (CP) de R$ 1.000,00.

Assim, de maneira simplificada, podemos condensar essas informações na seguinte matriz:

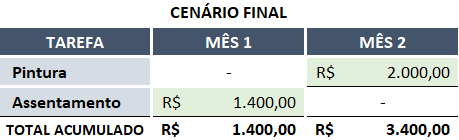

Contudo, em razão das modificações no planejamento, obtivemos um novo cenário:

- Assentamento de piso (porcelanato) iniciado e concluído no primeiro mês a um Custo Real de R$ 1.400,00;

- Serviço de execução de pintura NÃO iniciado e postergado para o segundo mês.

Portanto, teremos o seguinte:

O cenário inicial é o que chamamos de baseline ou “linha de base” do projeto. Trata-se, basicamente, do planejamento que deveríamos seguir à risca desde o começo – algo impossível na prática. Ele serve de referência para todas as decisões de cunho executivo, cronológico ou financeiro.

O cenário final, por sua vez, representa os desvios feitos nesse planejamento; cabendo a nós, nesse momento, avaliar os impactos dessas mudanças com base naquilo que foi acordado inicialmente.

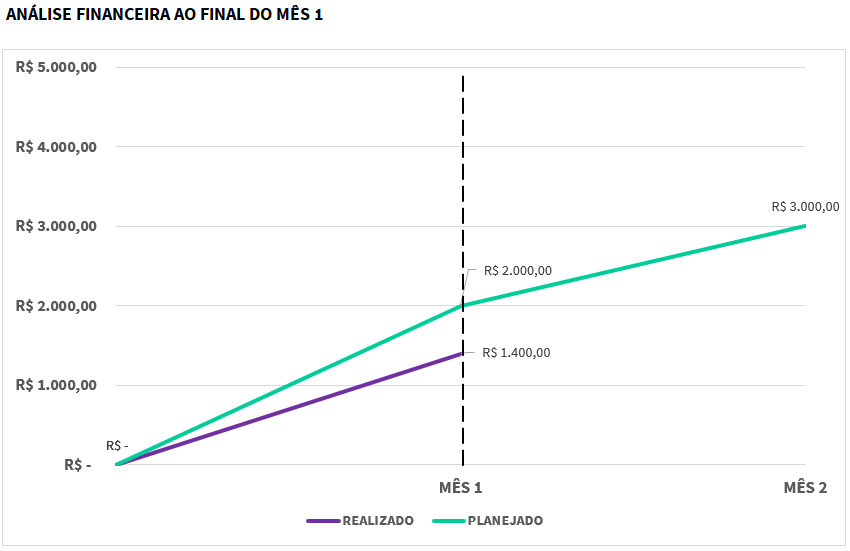

Assim, graficamente, temos a seguinte situação:

Na data de aferência (mês), temos um custo planejado de R$ 2.000 e um custo real de R$ 1.400,00. Aqui, antes de avançarmos, é importante que sejam feitas algumas observações:

1) Naturalmente, uma das primeiras conclusões que tendemos a fazer é a de que o projeto está gastando menos que o previsto e que o nosso status financeiro vai “muito bem, obrigado”. Porém, essa conclusão carece de maiores apurações;

2) Outro erro comum é a desconsideração do valor agregado. Embora a curva de custo realizado esteja abaixo da linha de base do projeto (curva do planejado), nos devemos balizar nosso estudo dos custos por meio do valor agregado da atividade executada.

Ou seja, mesmo que não fosse previsto o serviço de assentamento para o primeiro mês, deveremos obter o valor agregado dessa atividade. Isso porque o valor agregado é feito com base naquilo que realmente executamos.

Lembre-se: O VA é o produto entre o percentual executado de uma atividade e o seu custo planejado. Como estamos considerando que o assentamento foi 100% realizado no primeiro mês, o valor agregado será:

\mathrm{ VA=PTF \times (Custo \ Planejado)}

\mathrm{ VA=100 \% \times (R \$\ 1.000,00)}

\mathrm{ VA= R \$ \ 1.000,00}

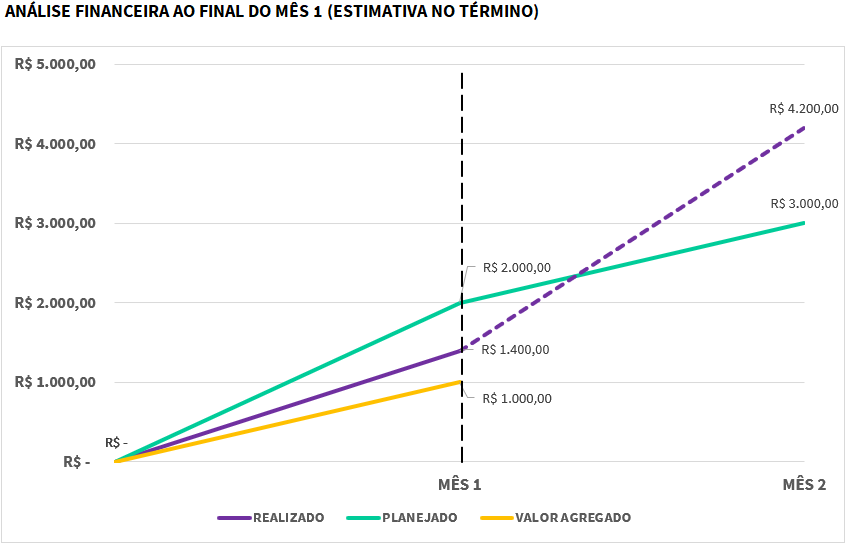

Perceba que o custo que tivemos com essa atividade foi de R$ 1.400,00. Ou seja, houve um excesso de custos de 40%.

Em se mantendo a atual tendência, e após a finalização do serviço de pintura, o projeto terminará ao final do mês 2 com as possíveis previsões. Ou seja:

a) R$ 3.400,00: se não houver novos excessos de custos (R$ 1.400,00 + R$ 2.000,00);

b) R$ 4.200,00: se os excessos de custos mantiverem a tendência de 40%

Então, temos:

OBSERVAÇÃO FINAL:

Uma maneira mais simplificada de chegar a esses valores desse exercício sobre estudo do valor agregado seria por meio dos conceitos de Índice de Desempenho de Custos (IDC), Orçamento no Término (ONT) e Estimativa no Término (ENT). Então, vejamos:

Cálculo do IDC:

Conforme consta no PMBOK 6ªed. O IDC se trata de uma medida da eficiência dos recursos orçados, expressa como a relação do valor agregado para o custo real. Como nossa aferição foi feita no primeiro mês e para a atividade de assentamento, o IDC será:

\mathrm{IDC = \dfrac{VA}{CR} = \dfrac{R \$ 1.000,00}{R \$ 1.400,00} }

\mathrm{ IDC \approx 0,7143}

Cálculo do ONT:

Esse indicador nada mais é do que soma de todos os orçamentos estimados para execução do projeto. Ou seja, o ONT é o valor do trabalho planejado total (na linha de base dos custos do projeto).

Em nosso planejamento (cenário inicial), o custo acumulado total previsto até o segundo mês era R$ 3.000,00. Portanto:

\mathrm{ ONT= R \$ 3.000,00}

Cálculo do ENT:

Define-se como sendo o custo total esperado de finalização de todo o trabalho, expresso como a soma do custo real atual e a estimativa para terminar. Ou seja, é a previsão do custo total do projeto com base nas informações aferidas.

Assim, se trabalho futuro for realizado no ritmo daquilo que foi planejado, devemos usar a seguinte equação:

\mathrm{ENT=CR+ONT-VA }

\mathrm{ENT=1.400+3.000-1.000 }

\mathrm{ENT= R \$ \ 3.400,00 }

Então, como podemos perceber, este foi o primeiro valor que encontramos em nossos cálculos. Entretanto, consideramos ainda uma segunda situação na qual os excessos de custos manteriam a tendência de 40%.

De acordo com o PMBOK 6ª ed., se o IDC está previsto como permanecendo igual até o fim do projeto, a ENT pode ser calculada usando:

\mathrm{ENT= \dfrac{ONT}{IDC} }

\mathrm{ ENT= \dfrac {3.000}{0,7143}}

\mathrm{ R \$ \ 4.200,00}

Sendo este, por fim, o nosso último valor encontrado. Portanto, o valor combinado de R$ 3.000,00 poderá variar de R$ 3.400,00 a R$ 4.200,00.

Engenheiro Civil, ex-Griffon (MWSU), SunDevils (ASU), judoca e pseudo-nadador. Pós-graduando em Gerenciamento de Obras e Tecnologia da Construção.