Quando falamos em “valor agregado”, raramente associamos o termo a algo relacionado a planejamento de obras. Talvez fosse mais fácil se falássemos sobre o controle orçamentário, sobre cronograma físico-financeiro, ou da Curva “S” como subproduto. Afinal, quando o assunto é dinheiro, todos parecem estar dispostos a escutar. Não é verdade?!

Imagine o seguinte cenário:

Uma atividade “A” teve custo planejado de R$ 100,00 e duração estimada de 100 dias. Após 70 dias, verificou-se um gasto de R$ 65,00. Todavia, apenas metade da atividade estava concluída.

Agora, pense comigo: Temos um custo planejado de R$1,00/dia; assim, o Custo Planejado para o período transcorrido foi superior ao Custo Real. Ora, previmos R$ 70,00 para 70 dias e acabamos por utilizar apenas R$ 65,00 ao final deste prazo.

Logo, temos uma folga em nosso orçamento de R$ 5,00, correto? ERRADO. Diga-se de passagem, em nosso exemplo, estouramos o orçamento em 30% acima do previsto!

– “Não entendi, João! Me explica essa conversa fiada.”

Ok. Mas, para isso, preciso que fique comigo nestes próximos parágrafos. Combinado? Não deixe também de acompanhar a nossa segunda parte sobre este assunto.

A Sinergia Entre Custos e Planejamento

É imperativo considerarmos o custo como o aspecto mais sensível na gerência de projetos. Em geral, dissocia-se o planejamento financeiro do diagrama de redes (PERT/CPM) do projeto, dando espaço a um gerenciamento bifurcado. Resultando em um fluxo de informações mais burocrático e potencialmente falho, dificultando tanto a compreensão quanto a correção do executado. Claro, partindo da premissa de que houve um estudo preliminar detalhado e uma fase de planejamento bem definida.

Resultado: em nosso canteiro de obras, aquilo que estava em nosso escopo dará espaço a um verdadeiro show de improvisos. Orçamentos ultrapassando a capacidade financeira e reajustes de última hora em serviços e materiais, tudo para encaixar dentro do previsto. E, com isso, a “tríade de ferro” – Custo, Escopo e Tempo – vai perdendo força, bem como perdendo a QUALIDADE.

Conforme esclarece Darci Prado em seu livro “PERT/CPM – Série Gerenciamento de Projetos”, para que seja válida a comparação entre os valores orçados e real é necessário que o projeto seja executado na mesma sequência do planejado [sic]. Acontece que não é assim que a banda toca. Exige-se um controle absurdo para que o executado siga a mesma sequência do planejado –entendemos!

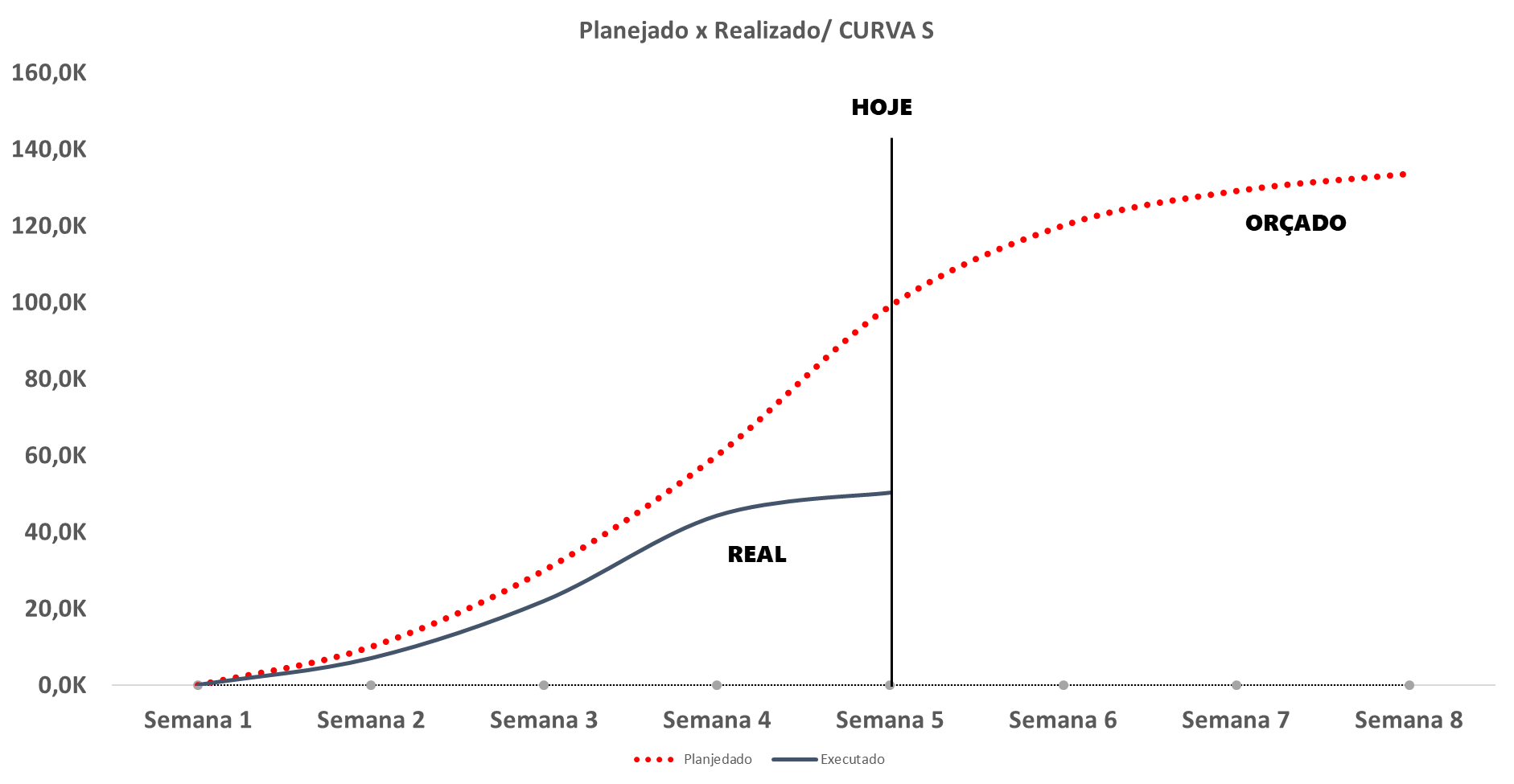

Ao analisarmos a figura acima, não temos informação sobre o que foi realizado de fato. Nada garante que o projeto esteja abaixo do previsto, como o gráfico tenta induzir. Tampouco sabemos se o sequenciamento correto está sendo seguido.

É a partir destas premissas que o Modelo do Valor Agregado (MVA) – ou “Earned Value Porject Management System” – surge como uma abordagem adequada.

ANÁLISE DO VALOR AGREGADO – Aspectos Gerais

A análise do valor agregado (AVA ou EVA) fornece uma perspectiva integrada sobre escopo, cronograma e desempenho de custo. Ao usar análise do valor agregado, a linha de base da medição do desempenho é comparada com resultados reais para determinar a necessidade de uma mudança, ação corretiva ou preventiva. Este método compara o valor do trabalho planejado com o do trabalho realmente concluído. A partir disso, torna-se possível avaliar os desempenhos de custo e programação do empreendimento conforme o planejado.

Embora tenha surgido em 1962, foi em 1967 que ganhou força a partir do Cost/Schedule Control Systems Criteria (C/SCSC). Desde então, os 35 critérios do C/SCSC permanecem imutáveis até hoje – dentre eles está contido o conceito de Earned Value.

ANÁLISE DO VALOR AGREGADO – Controle de custos

O gerenciamento do valor agregado desenvolve e monitora três dimensões-chave de cada pacote de trabalho e conta de controle. São eles:

1. Valor Planejado ou Previsto (VP).

É o orçamento autorizado, planejado para o trabalho a ser executado para uma atividade/componente da EAP, excluindo-se a reserva gerencial. Ele é alocado por fase no decorrer da vida do projeto. Mas, em um determinado momento, o valor planejado define o trabalho físico que deveria ter sido realizado. O total do VP algumas vezes é chamado de linha de base da medição do desempenho (LMD). O valor total planejado para o projeto também é conhecido como orçamento no término (ONT).

[ebook-diagrama-pareto]2. Valor Agregado (VA).

Valor agregado (VA) e a medida do trabalho executado expressa em termos do orçamento autorizado para tal trabalho. E o orçamento associado ao trabalho autorizado que foi concluído. O VA medido não pode ser maior que o orçamento VP autorizado para um componente. O VA é frequentemente usado para calcular o percentual realizado de um projeto. Os critérios de medição do progresso devem ser estabelecidos para cada componente da EAP para medir o trabalho em andamento. Os gerentes de projeto monitoram o VA incrementalmente para determinar a situação atual e de forma cumulativa para estimar as tendências de desempenho a longo prazo.

3. Custo Real (CR).

Custo real (CR) é o custo realizado incorrido no trabalho executado de uma atividade, durante um período específico. É o custo total incorrido na execução do trabalho medido pelo VA. O CR deve corresponder em definição ao que foi orçado para o VP e medido no VA (por exemplo, somente horas diretas, somente custos diretos ou todos os custos inclusive os indiretos). O CR não terá limite superior: tudo o que for gasto para atingir o VA será medido

Voltando para o âmbito da Construção Civil, para serviços físicos (ex: concretagem), consideraremos o Percentual de Trabalho Feito (PTF). Já em itens intangíveis (temporais), usamos o Percentual da Duração Prevista (PDP) – são serviços como desforma, cura, treinamentos, por exemplo.

Vamos agora rever o nosso exemplo inicial:

Uma atividade “A” teve custo planejado de R$ 100,00 e duração estimada de 100 dias. Após 70 dias, verificou-se um gasto de R$ 65,00. Todavia, apenas metade da atividade estava concluída.

Agora, pegue sua caneta e um pedaço de papel e me acompanhe:

- CUSTO PLANEJADO TOTAL (CPT): R$ 100,00

- TEMPO TOTAL PLANEJADO: 100 dias

- TEMPO TRANSCORRIDO: 70 dias

- CUSTO PLANEJADO PARA O PERÍODO TRANSCORRIDO: R$ 70,00 (pois gastamos R$ 1,00 por dia)

- CUSTO REAL (CR): R$ 65,00

- PERCENTUAL DE TRABALHO FEITO (PTF): 50%

- VALOR AGREGADO (VA) = PTF × CPT = 50% × R$ 100,00 = R$ 50,00

Comparando-se o VA (ou Earned Value) com o Custo Real, vemos que a tarefa foi executada a um custo superior ao do planejado. Cabe então ao gestor da obra a tarefa de identificar o que motivou este dispêndio. Trata-se, portanto, de uma DESPESA, diferentemente do que havíamos dito no início.

A Variação de Custos (VC) é dada pela diferença entre o Valor Agregado (VA) e o Custo Real (CR). Destarte:

VARIAÇÃO DE CUSTOS (VC) = R$ 50,00 – R$ 65,00 = – R$ 15,00

Isso representa o desvio entre por quanto o trabalho foi orçado e por quanto ele foi realizado. Este comparativo entre os valores agregado e realizado nos auxilia a entender o desempenho de custos do projeto. É possível elencar alguns fatores que justificam a Variação de Custos negativa, como mudanças de projeto ou problemas de produtividade.

Podemos resumir alguns fatores nesse quadro abaixo:

-

Quando VC > 0.

Significa que nossa curva S de gastos está abaixo do valor inicialmente orçado. E isso pode ocorrer por algumas razões que, pasmem, nem sempre são vantajosas.

A economia resultante da compra de insumos de qualidade questionável, por exemplo, é uma razão – além de ser algo negativo. Por outro lado, pode ter ocorrido uma boa negociação de preços ou controle de gastos – isso seria algo positivo.

-

Quando VC = 0.

Significa que nossa curva S segue o mesmo traçado da curva de gastos previstos. Ou seja, estamos dentro do orçamento. Cabe à equipe apenas manter o ritmo.

-

Quando VC < 0.

Significa que nossa curva S de gastos está acima do valor inicialmente orçado. Gastou-se mais do que o necessário. Pode ser o resultado de contratempos em serviços, como uma mudança de última hora no projeto. Ou ainda em razão de alguma greve deflagrada dentro daquele período estudado. Funcionários improdutivos, falta de materiais, chuvas, enchentes, terremotos, furação etc. Quando é pra dar errado, motivos não faltam…

Entretanto, é o engenheiro gestor da obra quem deve ter o senso crítico para justificar o que de fato ocorreu. Pois é possível que esse valor se trate de um “falso positivo”. Explico:

Imagine que, antes de executar a armação dos pilares, você resolva fazer a aquisição de grande volume de aço. Ao solicitar determinado volume do material, você o faz ciente de que poderá obter determinado desconto sobre o valor padrão. Logo, embora o gasto seja elevado no início, o aço não será usado dentro daquele período de medição. O PTF considerará somente o aço a ser utilizado a cada execução, não levando em conta o material remanescente. Sacou?!

Em outras palavras, os custos elevados foram oriundos de antecipações de pagamento que visavam à economia. Isso é lindo, não?

Bom, em outra oportunidade, abordarei ainda sobre a Variação de Prazo ou Variação de Progresso.

OBSERVAÇÃO

Quando tratamos de pacotes de trabalho complexos, torna-se interessante a adoção de milestones (marcos de projeto). Para este último caso, particularmente, gosto muito do exemplo dado pelo autor Aldo Dórea em seu livro “Planejamento de Obras”:

Ex: Se o serviço controlado é “rede de esgoto”, pode-se adotar 30% para escavação da vala, 40% para assentamento do tubo, 15% para reaterro e 15% para pavimentação.

Obviamente, os valores dados pelo autor não são imperativos, tampouco devem ser seguidos à risca. Todavia, servem de referência para um estudo mais apurado da AVA.

Exercício Proposto para Fixação

Você, bastante atento, já sabe que este post promete continuações, uma vez que se trata da “Parte I”. Pois bem, trata-se de um assunto bastante importante para aqueles engenheiros que desejam gerir seus projetos com a devida parcimônia. Uma boa Análise do Valor Agregado não é para os incautos!

Por isso quero passar o máximo de informações possíveis. Portanto, para não nos alongarmos muito em um único post, deixarei algumas questões que resolveremos em outras postagens. Não se preocupem, não será nada do outro mundo (ainda). Fechado?

Questão 01

Suponha que, no primeiro mês, executaremos em nossa obra um serviço de pintura a Custo Planejado de R$ 2.000,00. Para o segundo mês, em alguns cômodos, executaremos o corte e assentamento de porcelanato a Custo Planejado de R$ 1.000,00.

Contudo, o cliente acabou fazendo a compra das placas de porcelanato ainda no primeiro mês – tendo que antecipar este serviço. O valor investido nessa compra foi de R$ 1.400,00. O cliente comprou antecipadamente e a este preço, pois temia não encontrar mais aquela peça no segundo mês. A pintura, portanto, foi postergada pra o segundo mês.

Ele alegou que fez tudo dentro do orçamento, pois o gasto previsto para o primeiro mês era de R$ 2.000,00. A curva S de gastos reais está abaixo da curva de gastos planejados.

Engenheiro, demonstre ao seu cliente por que e quanto a previsão de gastos ao término do segundo mês irá variar. Agora é com você!

OBS: Já adianto que o valor combinado de R$ 3.000,00 poderá variar de R$ 3.400,00 a R$ 4.200,00.

PALAVRAS FINAIS

Amigos, ainda há MUITO a ser dito sobre este assunto. Temos que conversar sobre os gráficos de performance; sobre os Indicadores do modelo Valor Agregado; sobre como traça nossas previsões de gastos para o término do projeto; Aceleração de um projeto.; dentre outras coisas…Caramba! É conteúdo que não acaba!

Ah, não esqueça de ler nossa PARTE II sobre este tema.

Bem, por enquanto, ficamos por aqui. O papo está ótimo, mas é aqui que me despeço! Sempre que precisarem, estarei à disposição.

Abraços do João!

Engenheiro Civil, ex-Griffon (MWSU), SunDevils (ASU), judoca e pseudo-nadador. Pós-graduando em Gerenciamento de Obras e Tecnologia da Construção.

Aqui é a Aparecida Da Silva, eu gostei muito do seu artigo seu conteúdo vem me ajudando bastante, muito obrigada.

Fico bastante alegre em saber disso! Sempre que tiver dúvidas ou sugestões, pode mandar. (: