Introdução

Começar uma obra sem um orçamento de obra bem feito é um dos caminhos mais rápidos para ter problemas durante a execução.

No início, tudo pode parecer simples: compra-se um pouco de material, contrata-se mão de obra, resolve-se uma etapa de cada vez e depois “vai vendo”. O problema é que, na prática, essa forma de conduzir a obra costuma gerar estouro de custo, compras mal planejadas, falta de dinheiro no meio do caminho e decisões tomadas às pressas.

O orçamento existe justamente para evitar esse tipo de situação.

Ele ajuda a responder uma pergunta essencial antes de iniciar a construção:

quanto custa executar a obra que está nos projetos?

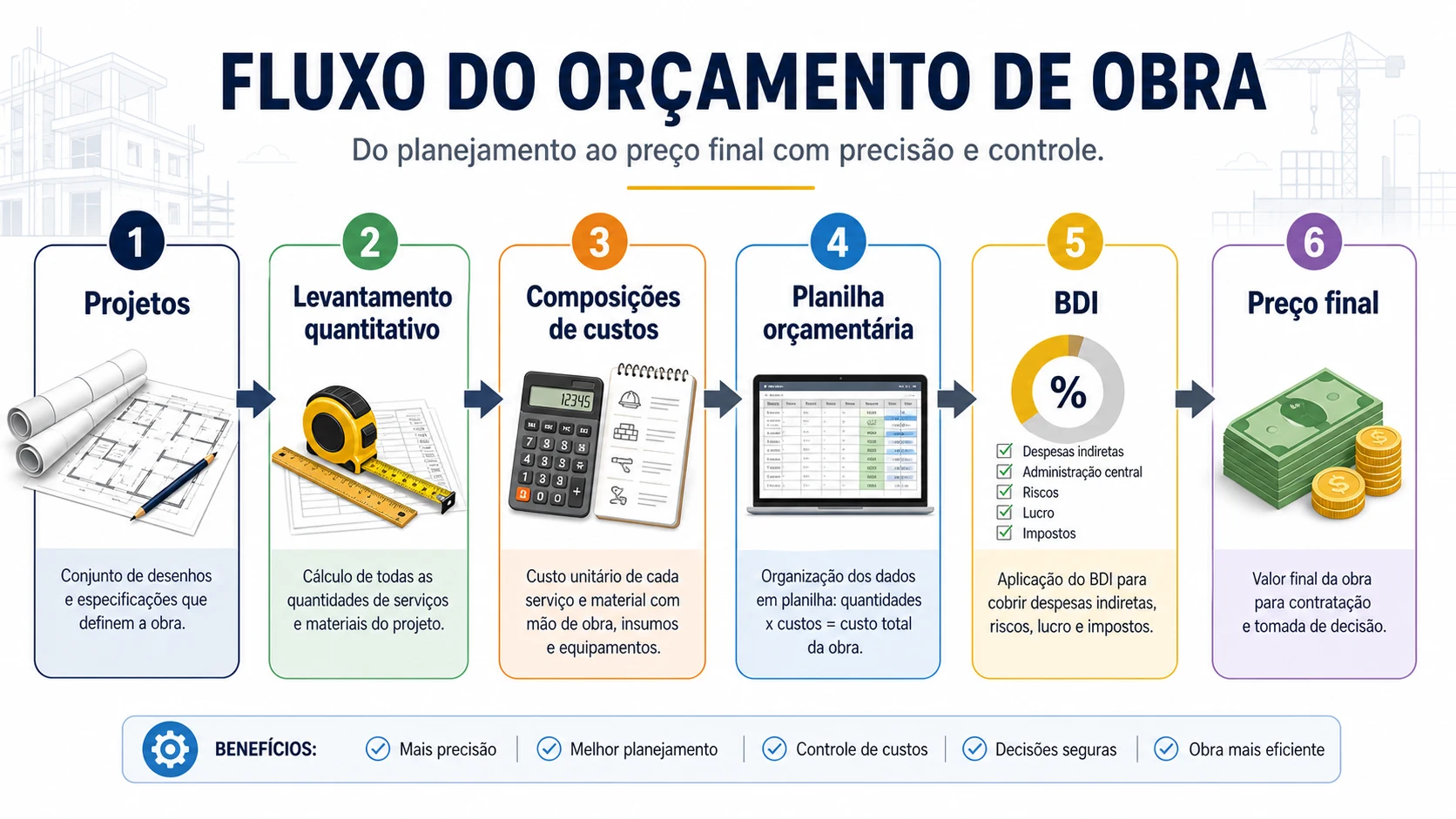

Mas essa resposta não aparece do nada. Um orçamento confiável não é apenas uma planilha com valores. Ele nasce da leitura dos projetos, passa pelo levantamento quantitativo, utiliza composições de custos e, só depois, vira uma planilha orçamentária organizada.

Neste artigo, você vai entender o orçamento de obra passo a passo, desde a leitura dos projetos até a montagem da planilha final.

A ideia aqui não é aprofundar temas como BDI, Curva ABC, fluxo de caixa ou cronograma físico-financeiro. Esses assuntos são importantes, mas podem ser tratados em conteúdos próprios. O foco deste artigo é mostrar a sequência prática para montar ou entender um orçamento de obra de forma clara.

O que é orçamento de obra?

O orçamento de obra é a estimativa organizada dos custos necessários para executar uma construção, reforma ou ampliação.

Em outras palavras, é o documento que mostra quanto a obra deve custar com base nos serviços que serão executados, nas quantidades desses serviços e nos custos unitários de cada item.

Um bom orçamento responde perguntas como:

- Quais serviços serão executados?

- Qual a quantidade de cada serviço?

- Qual o custo unitário de cada item?

- Quanto custa cada etapa da obra?

- Qual é o custo total previsto?

- Quais materiais, mão de obra e equipamentos serão necessários?

- Quais premissas foram usadas para chegar aos valores?

Por isso, orçamento de obra não deve ser confundido com um “chute” ou com uma simples multiplicação da área construída por um valor médio de metro quadrado.

Esse tipo de estimativa até pode ser útil no início, quando o projeto ainda não está pronto. Mas, para planejar uma obra de verdade, contratar serviços, organizar compras e controlar custos, é necessário um orçamento mais detalhado.

Para que serve o orçamento na construção civil?

O orçamento serve para dar previsibilidade à obra.

Sem ele, o proprietário, o construtor ou o profissional responsável fica sem uma referência clara para tomar decisões.

Na construção civil, o orçamento pode ser usado para:

- avaliar se a obra cabe no orçamento disponível;

- comparar alternativas de projeto;

- planejar a compra de materiais;

- contratar mão de obra e fornecedores;

- negociar propostas;

- organizar o cronograma físico-financeiro;

- prever a necessidade de caixa ao longo da obra;

- controlar se a execução está ficando dentro do previsto;

- identificar quais etapas têm maior impacto no custo total.

Em uma obra residencial, por exemplo, o orçamento ajuda o proprietário a entender se faz sentido manter determinado padrão de acabamento, alterar uma solução construtiva ou dividir a execução em etapas.

Para engenheiros, arquitetos, mestres de obra e pequenos construtores, a planilha orçamentária funciona como uma base de planejamento e controle. Ela mostra o que precisa ser feito, em qual quantidade e com qual custo previsto.

Estimativa de custo, orçamento preliminar e orçamento detalhado

Antes de entrar no passo a passo, vale diferenciar três níveis de orçamento que costumam aparecer na construção civil: estimativa de custo, orçamento preliminar e orçamento detalhado.

Eles não são a mesma coisa.

Estimativa de custo

A estimativa de custo é uma avaliação inicial, feita quando ainda existem poucas informações sobre a obra.

Ela pode usar referências como:

- custo por metro quadrado;

- obras semelhantes já executadas;

- indicadores históricos;

- padrão construtivo esperado;

- área construída aproximada.

Esse tipo de estimativa é útil para estudos iniciais de viabilidade. Por exemplo: antes de contratar todos os projetos, o proprietário pode querer saber se uma casa de determinado tamanho e padrão cabe no orçamento disponível.

Mas a estimativa de custo não deve ser usada como base final para execução da obra.

Ela é uma aproximação.

Orçamento preliminar

O orçamento preliminar já é um pouco mais organizado.

Nele, a obra começa a ser dividida em etapas, como fundação, estrutura, alvenaria, cobertura, revestimentos e instalações. Alguns quantitativos principais já podem ser levantados, mas ainda sem o nível de detalhe de um orçamento executivo.

Ele é útil quando o projeto já está mais avançado, mas ainda pode sofrer ajustes.

Por exemplo: se já existe um projeto arquitetônico razoavelmente definido, é possível estimar melhor as áreas de piso, paredes, cobertura e esquadrias.

Orçamento detalhado

O orçamento detalhado é o mais completo.

Ele é feito com base nos projetos, memoriais e especificações técnicas. Nesse tipo de orçamento, cada serviço é identificado, quantificado e associado a uma composição de custo unitário.

É aqui que entram:

- levantamento quantitativo;

- composições de custos unitários;

- custos de materiais;

- mão de obra;

- equipamentos;

- encargos;

- custos diretos;

- custos indiretos;

- BDI, quando aplicável;

- planilha orçamentária completa.

Esse é o tipo de orçamento mais adequado para contratar, planejar e controlar a execução de uma obra.

Por que os projetos são a base do orçamento?

Um orçamento de obra bem feito depende diretamente da qualidade dos projetos.

Isso acontece porque os projetos mostram o que realmente será executado.

Sem projeto, o orçamento vira uma sequência de suposições.

Imagine tentar orçar uma casa sem saber exatamente:

- quantos banheiros ela terá;

- qual será o tipo de fundação;

- qual será o sistema estrutural;

- qual a altura das paredes;

- quais revestimentos serão usados;

- quantos pontos elétricos existirão;

- qual o tipo de esquadria;

- onde passarão as tubulações;

- qual padrão de acabamento foi definido.

Cada uma dessas decisões altera o custo da obra.

Por isso, o ideal é que o orçamento seja feito a partir de um conjunto mínimo de documentos, como:

- projeto arquitetônico;

- projeto estrutural;

- projeto hidrossanitário;

- projeto elétrico;

- projeto de fundações, quando houver;

- memoriais descritivos;

- especificações de materiais e acabamentos.

O projeto arquitetônico ajuda a entender áreas, ambientes, paredes, pisos, revestimentos, esquadrias e cobertura.

O projeto estrutural mostra fundações, pilares, vigas, lajes, concreto, aço e formas.

Os projetos de instalações mostram tubulações, conexões, eletrodutos, cabos, quadros, pontos de tomada, iluminação, registros, louças e metais.

Já o memorial descritivo ajuda a definir o padrão dos materiais e o método de execução.

Quanto mais completo e compatibilizado estiver o conjunto de projetos, menor o risco de erro no orçamento.

Como dividir a obra em etapas e serviços

Depois de reunir os projetos, o próximo passo é organizar a obra em etapas.

Essa divisão é importante porque facilita o levantamento dos quantitativos, a montagem da planilha e o acompanhamento da execução.

Uma obra residencial ou uma pequena obra comercial pode ser dividida, por exemplo, nas seguintes etapas:

| Etapa | Exemplos de serviços |

|---|---|

| Serviços preliminares | limpeza do terreno, tapume, locação da obra, instalações provisórias |

| Fundação | escavação, concreto magro, sapatas, blocos, vigas baldrame, estacas |

| Estrutura | pilares, vigas, lajes, formas, aço, concreto |

| Alvenaria | paredes internas, paredes externas, vergas, contravergas |

| Cobertura | estrutura do telhado, telhas, calhas, rufos |

| Instalações | elétrica, hidrossanitária, drenagem, gás, climatização |

| Revestimentos | chapisco, emboço, reboco, contrapiso, piso, revestimento cerâmico |

| Esquadrias | portas, janelas, portões, ferragens |

| Pintura | preparação de superfície, selador, massa, tinta |

| Louças e metais | vasos, lavatórios, torneiras, registros, acessórios |

| Área externa | calçadas, muros, paisagismo, drenagem externa |

Essa divisão evita que o orçamento fique cheio de itens genéricos como “acabamento”, “material diverso” ou “serviço geral”.

Quanto mais clara for a descrição dos serviços, mais fácil será conferir, contratar e controlar a obra.

O que é levantamento quantitativo?

O levantamento quantitativo é a etapa em que são calculadas as quantidades de materiais e serviços que aparecem nos projetos.

É nele que o orçamentista responde perguntas como:

- quantos metros cúbicos de concreto serão usados?

- quantos quilos de aço existem na estrutura?

- quantos metros quadrados de alvenaria serão executados?

- qual a área de revestimento cerâmico?

- quantos metros de tubulação serão instalados?

- quantos pontos elétricos existem?

- quantas portas e janelas serão necessárias?

O levantamento quantitativo é uma das partes mais importantes do orçamento de obra.

Isso porque o custo total de cada item depende basicamente de duas informações:

quantidade x custo unitário

Se a quantidade estiver errada, o orçamento também ficará errado, mesmo que o custo unitário esteja correto.

Por exemplo, se a área de pintura for subestimada, o custo de tinta, massa, selador e mão de obra também será subestimado. O erro só vai aparecer durante a execução, quando o dinheiro previsto não for suficiente.

Como levantar os quantitativos da obra

O levantamento quantitativo deve ser feito com método.

Não basta olhar o projeto rapidamente e preencher a planilha com valores aproximados. O ideal é seguir uma sequência organizada.

1. Reúna todos os projetos e documentos

Antes de começar, junte todos os documentos disponíveis.

O ideal é trabalhar com:

- plantas baixas;

- cortes;

- fachadas;

- detalhes construtivos;

- projeto estrutural;

- projeto de instalações;

- memoriais descritivos;

- especificações de acabamento;

- listas de materiais, quando existirem.

Se algum projeto estiver faltando, registre essa ausência como uma premissa do orçamento.

Isso é importante porque o orçamento não deve fingir que sabe uma informação que ainda não existe.

2. Entenda o escopo da obra

Antes de medir, entenda o que será executado.

Em uma reforma, por exemplo, é preciso separar o que será demolido, mantido, adaptado ou construído do zero.

Em uma construção nova, é necessário entender se o orçamento inclui apenas a edificação principal ou também muros, calçadas, piscina, paisagismo, área gourmet e outros itens externos.

Essa definição de escopo evita confusão depois.

3. Divida a obra em etapas

Use a estrutura de etapas e serviços para orientar o levantamento.

Isso ajuda a não esquecer itens importantes.

Por exemplo, ao levantar a etapa de revestimentos, você pode separar:

- chapisco;

- emboço;

- reboco;

- contrapiso;

- revestimento cerâmico de parede;

- piso cerâmico;

- rodapé;

- rejunte.

Essa organização facilita tanto a medição quanto a montagem da planilha orçamentária.

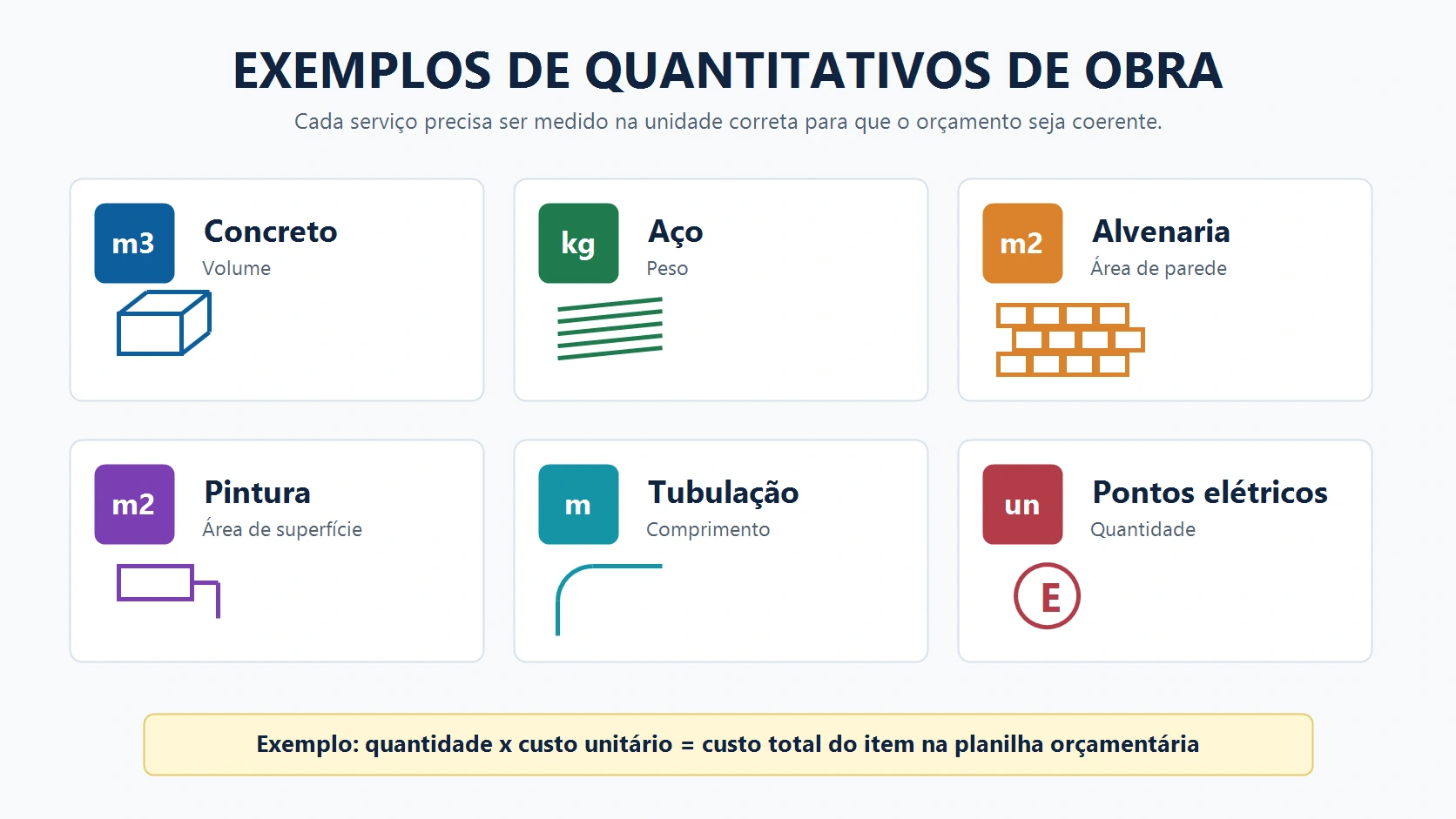

4. Defina a unidade de medida de cada serviço

Cada serviço deve ter uma unidade de medida adequada.

Alguns exemplos comuns:

| Serviço | Unidade comum |

|---|---|

| Concreto | m³ |

| Aço | kg |

| Forma | m² |

| Alvenaria | m² |

| Piso | m² |

| Rodapé | m |

| Tubulação | m |

| Cabos | m |

| Tomadas e interruptores | un |

| Portas e janelas | un |

| Pintura | m² |

A unidade do levantamento precisa ser compatível com a unidade da composição de custos.

Se uma composição de alvenaria está em m², o quantitativo também deve estar em m². Se uma composição de tubulação está em metro linear, o levantamento deve ser feito em metros.

5. Meça os itens no projeto

Agora começa a medição propriamente dita.

Dependendo do caso, ela pode ser feita manualmente, com auxílio de software CAD, ferramentas BIM ou planilhas auxiliares.

O importante é que cada quantidade tenha uma origem clara.

Por exemplo:

- área de piso por ambiente;

- comprimento de paredes por pavimento;

- volume de concreto por elemento estrutural;

- quantidade de pontos elétricos por ambiente;

- comprimento de tubulações por trecho.

6. Registre a memória de cálculo

A memória de cálculo é o registro de como cada quantidade foi encontrada.

Ela pode ficar em uma aba auxiliar da planilha, em um campo de observações ou em um documento separado.

O importante é que outra pessoa consiga conferir o raciocínio.

Por exemplo, em vez de colocar apenas “120 m² de pintura”, você pode registrar que esse valor veio da soma das paredes dos quartos, sala, circulação e cozinha, descontando ou não os vãos conforme o critério adotado.

A memória de cálculo é uma proteção para quem faz o orçamento e para quem usa a planilha.

Exemplos práticos de quantitativos

Para deixar o processo mais claro, veja alguns exemplos simples de levantamento quantitativo em obras residenciais e pequenas obras comerciais.

Concreto

O concreto normalmente é levantado em metro cúbico.

Em elementos estruturais, o volume costuma ser calculado a partir das dimensões indicadas no projeto.

A lógica básica é:

volume = comprimento x largura x altura

Esse raciocínio pode ser aplicado a blocos de fundação, sapatas, vigas, pilares, lajes e pisos de concreto.

O cuidado aqui é evitar duplicidade. Em elementos estruturais que se cruzam, como vigas e pilares, é importante seguir um critério de medição para não contar o mesmo volume duas vezes.

Aço

O aço usado na estrutura normalmente é levantado em quilogramas.

Em projetos estruturais, as armaduras costumam aparecer com bitola, quantidade, comprimento e posição. A partir dessas informações, é possível calcular o peso total.

Em muitos projetos, o próprio detalhamento estrutural já apresenta um resumo de aço por bitola.

Mesmo assim, é importante conferir se o resumo corresponde ao escopo completo da obra e se todas as pranchas foram consideradas.

Alvenaria

A alvenaria costuma ser levantada em metro quadrado.

A lógica geral é medir a área das paredes:

área = comprimento da parede x altura

Depois, conforme o critério adotado, podem ser descontados vãos de portas e janelas.

O mais importante é manter consistência.

Se você decidiu descontar vãos acima de determinado tamanho, use a mesma regra em todo o levantamento e registre isso na memória de cálculo.

Revestimento

Revestimentos de parede e piso também costumam ser levantados em metro quadrado.

No caso de paredes, o cálculo é parecido com o da alvenaria: comprimento multiplicado pela altura revestida.

Em banheiros, por exemplo, é comum levantar separadamente:

- piso cerâmico;

- revestimento de parede até determinada altura;

- rodapé, se existir;

- soleiras e peitoris, quando aplicável.

Esse detalhamento evita misturar serviços diferentes em uma única linha da planilha.

Pintura

A pintura normalmente é levantada pela área de superfície a ser pintada.

Podem entrar no levantamento:

- paredes internas;

- paredes externas;

- tetos;

- forros;

- portas;

- esquadrias;

- grades;

- elementos metálicos.

Além da área, é importante observar a especificação do serviço.

Pintura não é apenas “passar tinta”. Pode envolver lixamento, correções, selador, massa, fundo preparador e número de demãos.

Essas informações influenciam a composição de custos.

Instalações

Nas instalações, as unidades variam bastante.

Tubulações, eletrodutos e cabos geralmente são levantados em metros. Já tomadas, interruptores, pontos de luz, registros, caixas, quadros, disjuntores, louças e metais costumam ser levantados por unidade.

Por exemplo:

| Item | Unidade comum |

|---|---|

| Tubulação de água fria | m |

| Tubulação de esgoto | m |

| Eletroduto | m |

| Cabo elétrico | m |

| Tomada | un |

| Interruptor | un |

| Quadro elétrico | un |

| Disjuntor | un |

| Registro | un |

| Vaso sanitário | un |

Instalações costumam ser uma fonte comum de erro em orçamento, principalmente quando são tratadas de forma genérica.

Por isso, os projetos elétrico e hidrossanitário devem ser lidos com atenção.

O que são composições de custos unitários?

Depois de levantar as quantidades, é hora de entender quanto custa executar cada unidade de serviço.

É aqui que entram as composições de custos unitários.

Uma composição de custo unitário mostra quais insumos são necessários para executar uma unidade de determinado serviço.

Por exemplo:

- 1 m² de alvenaria;

- 1 m³ de concreto;

- 1 m² de chapisco;

- 1 m de tubulação;

- 1 ponto de tomada;

- 1 m² de pintura.

A composição indica os materiais, mão de obra, equipamentos e demais custos necessários para executar aquele serviço.

De forma simplificada, ela responde:

quanto custa executar uma unidade deste item?

Bases como SINAPI e TCPO são referências bastante usadas para composições e custos na construção civil. O SINAPI é uma base pública, enquanto a TCPO é uma referência privada tradicional no mercado.

Para obras pequenas, essas bases podem servir como parâmetro, mas o profissional sempre deve verificar se a composição faz sentido para a realidade da obra, da região, do método executivo e do padrão especificado.

O que entra no custo: material, mão de obra, equipamentos e encargos

O custo unitário de um serviço pode ser formado por diferentes componentes.

Os principais são:

Materiais

São os produtos utilizados na execução do serviço.

Exemplos:

- cimento;

- areia;

- brita;

- blocos;

- argamassa;

- tubos;

- conexões;

- cabos;

- tintas;

- revestimentos;

- portas;

- janelas.

Alguns materiais ficam incorporados à obra, como blocos e pisos. Outros são consumidos durante a execução, como lixas, discos de corte ou produtos auxiliares.

Mão de obra

É o trabalho necessário para executar o serviço.

Pode envolver pedreiro, servente, carpinteiro, armador, eletricista, encanador, pintor, gesseiro, entre outros profissionais.

A produtividade da mão de obra influencia diretamente o custo.

Se uma equipe produz pouco por dia, o custo por unidade tende a aumentar. Se a produtividade é boa, o custo unitário pode ser menor.

Equipamentos

Alguns serviços exigem uso de equipamentos.

Podem ser equipamentos simples, como betoneira, martelete e compactador, ou equipamentos maiores, como guindastes, escavadeiras e plataformas.

Em obras residenciais, muitos equipamentos aparecem de forma pontual, mas ainda assim precisam ser considerados quando forem relevantes.

Encargos

Os encargos estão relacionados principalmente ao custo da mão de obra.

Eles incluem obrigações trabalhistas, sociais e custos complementares associados ao trabalhador.

Em uma visão simplificada, não basta considerar apenas o salário ou o valor diário pago ao profissional. Dependendo do tipo de contratação, existem outros custos associados que precisam ser considerados para que o orçamento não fique subestimado.

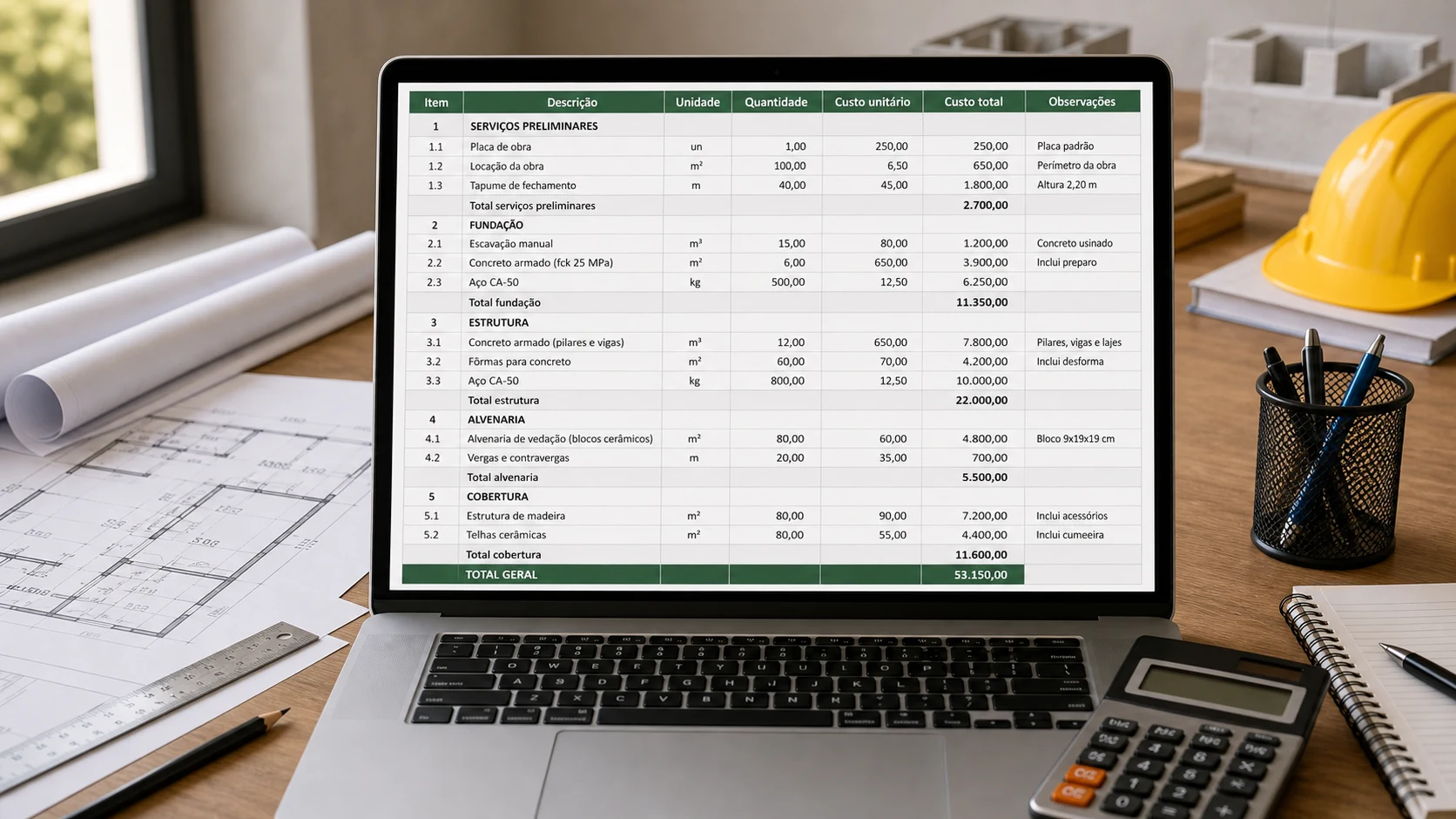

Como montar uma planilha orçamentária

A planilha orçamentária é onde todas as informações do orçamento ficam organizadas.

Ela reúne os serviços, unidades, quantidades, custos unitários e custos totais.

Uma estrutura simples e eficiente pode ter as seguintes colunas:

| Coluna | Função |

|---|---|

| Item | Código ou numeração do serviço |

| Descrição | Nome claro do serviço |

| Unidade | Unidade de medida |

| Quantidade | Quantidade levantada no projeto |

| Custo unitário | Custo para executar uma unidade |

| Custo total | Quantidade x custo unitário |

| Observações | Critérios, memória de cálculo ou fonte do valor |

Veja um exemplo conceitual, sem valores:

| Item | Descrição | Unidade | Quantidade | Custo unitário | Custo total | Observações |

|---|---|---|---|---|---|---|

| 1.1 | Limpeza do terreno | m² | Conforme levantamento | Conforme composição | Quantidade x custo unitário | Área do lote |

| 2.1 | Concreto em fundação | m³ | Conforme projeto estrutural | Conforme composição | Quantidade x custo unitário | Volume das sapatas e vigas |

| 3.1 | Alvenaria de vedação | m² | Conforme arquitetura | Conforme composição | Quantidade x custo unitário | Critério de desconto de vãos |

| 4.1 | Piso cerâmico | m² | Conforme áreas dos ambientes | Conforme composição | Quantidade x custo unitário | Inclui ambientes especificados |

| 5.1 | Pintura interna | m² | Conforme áreas de paredes e tetos | Conforme composição | Quantidade x custo unitário | Considerar preparo da base |

Em uma planilha mais completa, também podem aparecer colunas como:

- código da composição;

- fonte do custo;

- data-base;

- etapa da obra;

- material;

- mão de obra;

- equipamento;

- custo direto;

- BDI;

- preço unitário;

- preço total.

Mas, para começar, o essencial é garantir que cada item tenha descrição clara, unidade correta, quantidade justificada e custo unitário coerente.

Custo direto, custo indireto e preço final

Um ponto que costuma gerar confusão é a diferença entre custo direto, custo indireto e preço final.

Custo direto

O custo direto é aquele relacionado diretamente à execução dos serviços da obra.

Exemplos:

- concreto;

- aço;

- blocos;

- argamassa;

- revestimentos;

- tubos;

- cabos;

- mão de obra de execução;

- equipamentos usados nos serviços;

- alguns itens de canteiro, quando medidos diretamente.

Em geral, é o custo que aparece item por item na planilha orçamentária.

Custo indireto

O custo indireto é aquele que não está ligado diretamente a um único serviço específico, mas é necessário para a obra ou para a empresa funcionar.

Podem entrar aqui, dependendo da metodologia:

- administração central;

- despesas administrativas;

- seguros;

- garantias;

- riscos;

- despesas financeiras;

- estrutura de apoio;

- custos empresariais não apropriados diretamente em um item.

Em obras pequenas, às vezes esses custos são tratados de maneira simplificada. Mesmo assim, eles existem e precisam ser considerados para que o preço final seja realista.

Preço final

O preço final é o valor que será cobrado ou considerado como valor total da obra, depois de incluir os custos diretos, custos indiretos, tributos e lucro, conforme o caso.

É importante não misturar os conceitos.

Uma coisa é saber quanto custa executar a obra. Outra coisa é saber qual será o preço final de venda, contratação ou proposta.

Onde entra o BDI?

O BDI entra depois da definição dos custos da obra.

Sem aprofundar o cálculo, podemos dizer que o BDI é uma taxa usada para transformar o custo em preço, considerando despesas indiretas, tributos, riscos e lucro, conforme a metodologia adotada.

A sequência lógica é:

- ler os projetos;

- levantar os quantitativos;

- montar as composições de custos;

- calcular os custos unitários;

- montar a planilha orçamentária;

- aplicar o BDI, quando for o caso;

- chegar ao preço final.

O erro comum é tentar usar o BDI para corrigir problemas do orçamento.

Mas BDI não corrige quantitativo errado, composição mal escolhida ou serviço esquecido.

Ele entra depois que o custo foi bem formado.

Para aprender o cálculo completo do BDI, o ideal é consultar um artigo específico sobre esse tema. Aqui, o mais importante é entender que ele faz a ponte entre custo e preço final.

Como conferir o orçamento antes de usar

Antes de usar o orçamento para contratar, comprar materiais ou iniciar a obra, faça uma conferência cuidadosa.

Essa revisão pode evitar muitos problemas.

Alguns pontos importantes:

- todos os projetos foram considerados?

- o memorial descritivo foi lido?

- as etapas da obra estão completas?

- existe algum serviço esquecido?

- as unidades de medida estão corretas?

- as quantidades têm memória de cálculo?

- os vãos foram descontados com critério?

- os custos unitários são compatíveis com o serviço?

- a fonte dos preços foi registrada?

- a data-base dos custos está clara?

- os itens genéricos foram evitados?

- instalações elétricas e hidrossanitárias foram levantadas com detalhe?

- o custo direto foi separado do preço final?

- o BDI foi aplicado no momento correto?

Uma boa prática é revisar a planilha por disciplina.

Primeiro, confira arquitetura e acabamentos. Depois, estrutura. Em seguida, instalações. Por fim, serviços preliminares, canteiro, área externa e itens complementares.

Outra dica é comparar a planilha com o projeto visualmente.

Percorra os ambientes da planta e verifique se cada item importante aparece no orçamento.

Erros comuns ao fazer orçamento de obra

Alguns erros aparecem com muita frequência na elaboração de orçamento de obra.

Veja os principais.

Orçar sem projeto completo

Esse é um dos erros mais comuns.

Quando os projetos ainda estão incompletos, o orçamento fica cheio de premissas. Isso não significa que ele não possa ser feito, mas o nível de incerteza precisa ficar claro.

O problema é tratar uma estimativa inicial como se fosse um orçamento detalhado.

Ignorar o memorial descritivo

O desenho mostra dimensões e localização dos elementos. Mas o memorial descritivo define muitos materiais, acabamentos e padrões de execução.

Dois pisos podem ter a mesma área, mas custos completamente diferentes dependendo do material especificado.

Esquecer instalações

Muita gente lembra de estrutura, alvenaria e acabamento, mas subestima elétrica, hidrossanitário, drenagem, gás, climatização e sistemas complementares.

Em algumas obras, as instalações têm impacto significativo no custo total.

Usar unidade errada

Esse erro parece simples, mas pode causar grandes distorções.

Por exemplo:

- medir tubulação em unidade quando a composição está em metro;

- medir pintura sem separar parede e teto;

- usar área onde deveria ser volume;

- usar metro linear onde deveria ser metro quadrado.

A unidade do levantamento precisa conversar com a unidade da composição.

Não registrar memória de cálculo

Sem memória de cálculo, fica difícil conferir o orçamento.

A planilha pode até ter um número final, mas ninguém sabe exatamente de onde ele veio.

Isso dificulta revisões, negociações e correções.

Misturar custo com preço

Custo é quanto a execução consome.

Preço é o valor final depois de considerar despesas indiretas, tributos, lucro e demais parcelas aplicáveis.

Misturar esses conceitos pode gerar proposta errada ou análise financeira equivocada.

Usar composições incompatíveis

Nem toda composição serve para qualquer obra.

Uma composição pode considerar um método executivo, uma produtividade ou um padrão de material diferente da realidade do projeto.

Por isso, bases como SINAPI e TCPO devem ser usadas com análise técnica.

Criar muitos itens genéricos

Itens como “diversos”, “acabamento geral” e “serviços complementares” podem esconder falhas de levantamento.

Quanto mais genérico o item, mais difícil será controlar a execução depois.

Achar que o BDI resolve tudo

BDI não é margem para cobrir erro de levantamento.

Se a quantidade está errada, o orçamento continuará errado. Se um serviço foi esquecido, o BDI não vai magicamente incluir esse serviço na planilha.

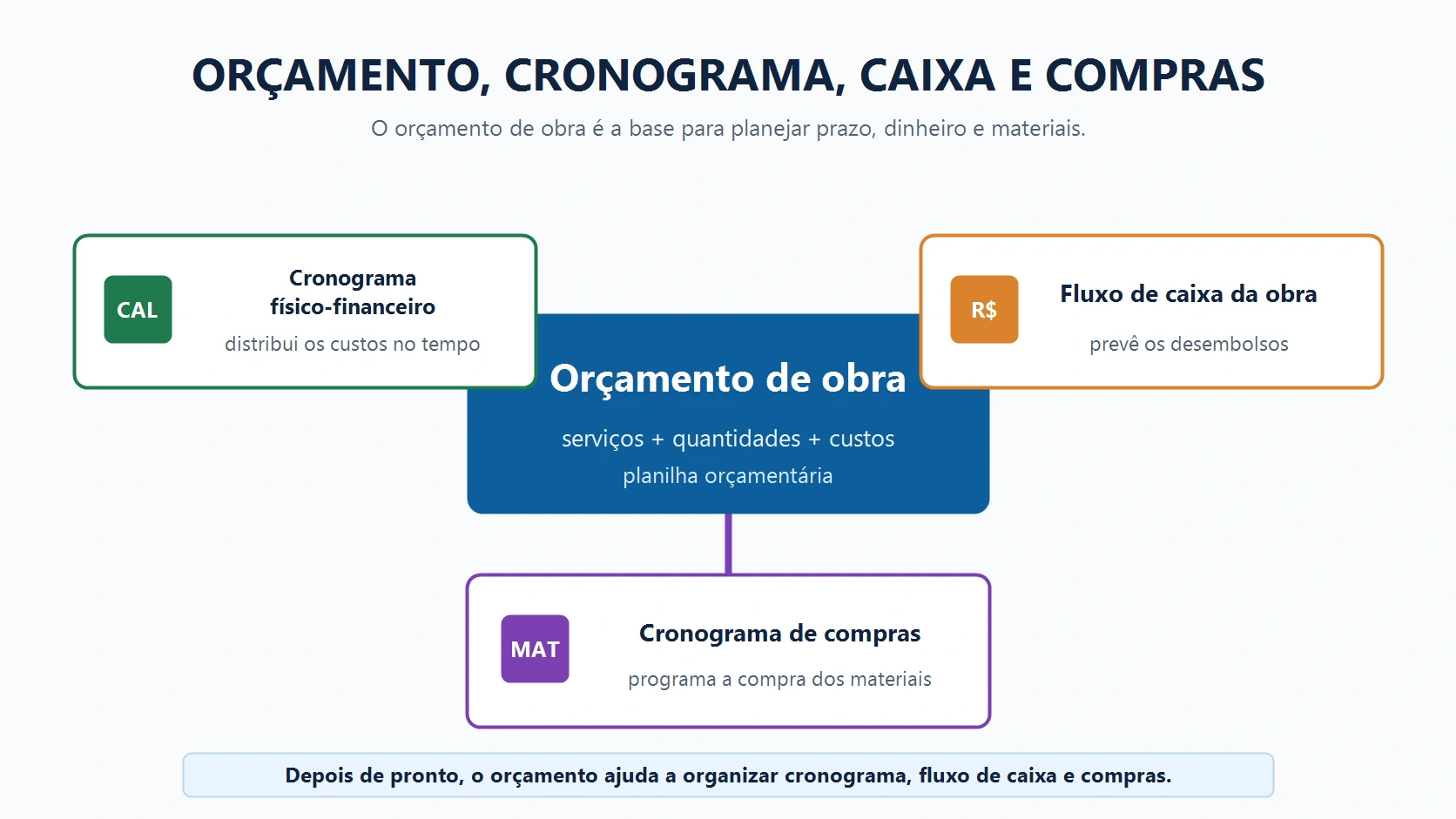

Relação entre orçamento, cronograma, fluxo de caixa e compras

O orçamento de obra não trabalha sozinho.

Depois que a planilha orçamentária está pronta, ela pode servir de base para outras ferramentas de planejamento.

Orçamento e cronograma físico-financeiro

O orçamento mostra quanto custa a obra.

O cronograma físico-financeiro mostra como esse custo será distribuído ao longo do tempo, conforme a execução das etapas.

Por exemplo, se a estrutura será executada nos primeiros meses, os custos de concreto, aço, forma e mão de obra estrutural também aparecerão nesse período do cronograma.

Ou seja, o cronograma físico-financeiro usa o orçamento como base para distribuir os custos no tempo.

Orçamento e fluxo de caixa da obra

O orçamento mostra quanto a obra custa.

O fluxo de caixa da obra mostra quando o dinheiro será gasto.

Essa diferença é importante.

Uma obra pode custar determinado valor total, mas o desembolso não acontece todo no primeiro dia. Ele ocorre ao longo da execução, conforme compras, medições, pagamentos de mão de obra e contratação de fornecedores.

Por isso, o fluxo de caixa ajuda a prever se haverá dinheiro disponível nos momentos certos.

Orçamento e cronograma de compras de materiais

O cronograma de compras de materiais usa o orçamento e o cronograma da obra para planejar quando cada material deve ser comprado.

Isso evita dois problemas comuns:

- comprar tarde demais e atrasar a obra;

- comprar cedo demais e gerar estoque, perda, dano ou falta de espaço.

Por exemplo, não faz sentido comprar todos os revestimentos logo no início se a obra ainda está na fundação. Por outro lado, materiais com prazo de entrega longo precisam ser planejados com antecedência.

Orçamento e Curva ABC

Depois que a planilha orçamentária está pronta, também é possível aplicar a Curva ABC.

Ela ajuda a identificar quais itens têm maior impacto no custo total da obra.

A ideia aqui não é explicar a Curva ABC do zero, mas entender onde ela entra: depois da planilha pronta, como uma ferramenta de análise.

Com ela, o profissional pode dar mais atenção aos itens que realmente pesam no orçamento.

Conclusão

Fazer um orçamento de obra não é apenas preencher uma planilha com preços.

É seguir uma sequência lógica:

- entender os projetos;

- dividir a obra em etapas e serviços;

- fazer o levantamento quantitativo;

- registrar a memória de cálculo;

- escolher composições de custos adequadas;

- formar os custos unitários;

- montar a planilha orçamentária;

- separar custo direto, custo indireto e preço final;

- conferir tudo antes de usar.

Quando esse processo é bem feito, o orçamento deixa de ser um número solto e passa a ser uma ferramenta de decisão.

Ele ajuda o proprietário a saber se a obra cabe no bolso. Ajuda o engenheiro e o arquiteto a orientar escolhas técnicas. Ajuda o construtor a planejar compras, contratar serviços e controlar a execução.

Em obras residenciais e pequenas obras comerciais, o mais importante é ter método.

Um orçamento confiável começa antes da obra, com projeto bem lido, quantitativo bem levantado e planilha bem organizada.

Começar a construção sem esse cuidado pode até parecer mais rápido no início, mas costuma sair mais caro no final.

Otimize seus cálculos de engenharia em minutos. Experimente o Calculadoras de Engenharia.