Se você é proprietário de algum imóvel, provavelmente você faz parte do grande grupo de pessoas que detesta pagar IPTU, adivinhei?

Mas será que você sabe explicar de onde vem o valor do IPTU do seu imóvel e por que você precisa pagá-lo todo ano?

Se não sabe, fica aqui comigo!

Fazendo um breve resumo, IPTU nada mais que o Imposto sobre a Propriedade Predial e Territorial Urbana, que é um tributo municipal cobrado de cada proprietário de um imóvel urbano, seja terreno, casa, apartamento, sala comercial, etc.

Mas, mesmo que pareça, o IPTU não é apenas um vilão, pois todo o dinheiro arrecadado com ele é usado (ou pelo menos deveria) para melhorar as condições da cidade, como saneamento, saúde e educação e, consequentemente, melhorar a qualidade de vida da população.

Dessa forma, para que o IPTU seja cobrado individualmente e de forma equitativa, é necessário que se tenha uma estimativa do valor de cada imóvel existente no Município.

Bom, imagine agora a enorme quantidade de imóveis existentes e em construção na sua cidade e você terá uma breve noção do trabalho que seria avaliar cada propriedade, uma por uma, tornando essa tarefa inviável tanto em termos de custo como de tempo.

Para resolver esse problema são utilizados processos de avaliação em massa para fins tributários, e é ai que entre a Planta Genérica de Valores (PGV), onde estão estabelecidos os valores unitários de mercado de todos os imóveis (terreno e construção), ajudando a compor os Cadastros Urbanos municipais.

Sem mais delongas, neste post iremos aprender a elaborar uma Planta Genérica de Valores utilizando como base as recomendações da NBR 14653-2:2011.

Mas não se preocupe, porque eu não vou te deixar entediado! Vamos lá?

Como o IPTU é calculado

Como já falamos no início desse post, IPTU é o imposto incidente sobre a propriedade urbana, mas como exatamente ele é calculado?

Pois bem pessoal, o cálculo do IPTU em si é bem simples e não poderia ser diferente, já que todo cidadão tem acesso a essas informações e tem o direito compreender de onde advém o valor do IPTU para que possa contestar, caso a cobrança esteja sendo feita de maneira equivocada.

Desse modo, o cálculo do IPTU se dá conforme a expressão abaixo:

Valor do IPTU = Valor Venal do Imóvel (R$) x Alíquota (%)

Agora, veremos o que cada parcela desse valor significa na prática.

Valor venal

É comum, ao tratarmos de IPTU, nos depararmos muito com a expressão “base de cálculo”, que nada mais é do que o valor venal fornecido pelo cadastro municipal, que serve de base teórica para o cálculo do seu IPTU e é obtido através da Planta Genérica de Valores, conforme veremos adiante.

Pois bem, esse valor venal é o valor de referência resultante de uma avaliação em massa realizada pelo poder público, em que se estima o valor de compra e venda à vista de um imóvel (terreno + construção), considerando a situação do mercado na data da avaliação.

Dessa forma, por ser resultante de uma avaliação genérica, o valor venal nem sempre corresponde ao valor real de mercado de um imóvel e deve ser periodicamente atualizado, pois as construções se modificam e o mercado está sempre em constante mudança.

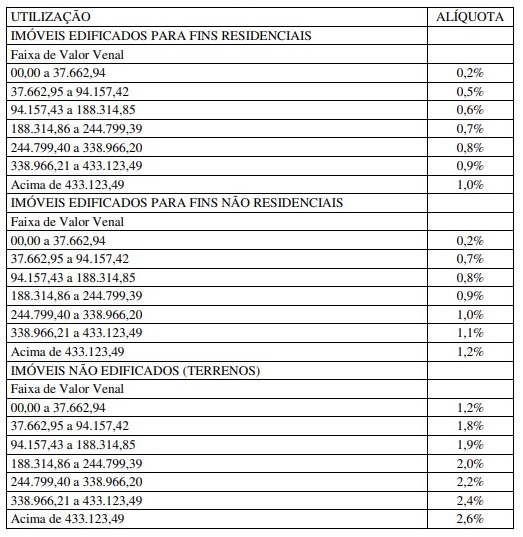

Alíquota

O segundo componente do IPTU é a alíquota, que corresponde ao percentual aplicado sobre o valor venal e varia de acordo com o valor e o uso do imóvel.

Além disso, a alíquota é determinada por legislação, sendo competência do Município fixar um valor justo para ela, que deverá ser disponibilizado pelo Código Tributário de cada localidade.

Como elaborar uma PGV

Agora que já sabemos que o IPTU é composto pelo valor venal multiplicado pela alíquota e que esse valor depende da Planta Genérica, iremos agora aprender a elaborá-la, que é o que nos interessa.

Etapas básicas para avaliações com fins fiscais

Antes de iniciarmos, precisamos compreender que a elaboração de um PGV é considerada uma avaliação em massa, pois é feita em larga escala para todo o universo de imóveis de uma localidade. Além disso, é considerada uma atividade complexa por levar em conta, além dos imóveis, fatores como o cenário econômico, o comportamento da população e as alterações legislativas, demandando tempo e recurso para ser executada.

Sabendo disso, veremos agora as etapas principais para a elaboração de uma PGV, que em alguns pontos se assemelha muito com as etapas de uma avaliação básica de imóveis urbanos.

1. Definir objetivos e prazos

Antes de iniciar a avaliação, o engenheiro avaliador deverá ter em mente o objetivo do trabalho e a sua abrangência, para isso é recomendável fazer o diagnóstico de mercado para determinar o nível e a uniformidade das avaliações, bem como para analisar as informações e os recursos disponíveis para a realização dessa avaliação.

2. Estabelecer parcerias

Essa etapa é importante para a formação de bancos de dados de transações imobiliárias e, consequentemente, para facilitar o trabalho do avaliador e pode ser feita, por exemplo, juntamente com os municípios, com agentes financiadores de imóveis, com cartórios, sindicatos e conselhos da área imobiliária, etc.

3. Realizar vistoria

Como já foi falado, na maioria dos casos, vistoriar todos os imóveis existentes em um Município não é uma tarefa viável. Então, como alternativa, a vistoria pode ser feita por amostragem e, com isso, é possível conhecer as características de cada zona de ocupação e analisar a variabilidade dos preços dos imóveis.

4. Selecionar a metodologia

A seleção do método avaliatório depende das características de cada segmento de imóveis a ser avaliado, considerando principalmente a disponibilidade de informação e os recursos disponíveis.

Para isso, é importante observarmos que, embora a Norma de avaliações recomende o uso do Método Comparativo Direto na maior parte dos casos, seu uso é inviável para a avaliação de imóveis atípicos, pois são se enquadram na média. Portanto, em situações como essas, avaliações individuais devem ser previstas, mesmo que se trate de uma avaliação em massa.

5. Coletar dados

A próxima etapa consiste em pesquisar, em bancos de dados ou no mercado, os elementos para compor a amostra. Para isso, deve-se levar em conta as características do setor avaliando e a disponibilidade de recursos e informações e a metodologia escolhida, lembrando que a melhor amostra é aquela que contém a maior quantidade possível de dados de mercado com características semelhantes.

6. Analisar o modelo

O próximo passo consiste na utilização da estatística para identificar eventuais discrepâncias que possam comprometer a amostra (outliers), revisar o zoneamento ou avaliar se a metodologia escolhida previamente é ou não a mais adequada para a avaliação.

7. Tratar os dados

Uma vez definida a estrutura geral do modelo que determina os preços praticados, são utilizadas teorias estatísticas para determinar os modelos de avaliação que melhor se ajustam aos dados amostrais e, com isso, é possível realizar o tratamento desses dados e chegar a um resultado para o setor avaliando.

Vale ressaltar que a Norma de avaliação não define procedimentos particulares para o caso de avaliação em massa, podendo ser utilizados os mesmo procedimentos normatizados para uma avaliação individual.

Ah, e se você optar por utilizar o Método Comparativo Direto, nós temos uma série de posts sobre esse assunto e você os encontra clicando aqui!

8. Validar os resultados

A validação consiste em testar o modelo de avaliação desenvolvido com uma amostra de dados independente, que não tenha sido utilizada para o desenvolvimento dos modelos de avaliação.

Se o modelo for validado para o setor avaliando, todo o processo dever ser repetido para os demais setores, até que a avaliação englobe todo o perímetro municipal.

Com isso, conseguimos elaborar a Planta Genérica de Valores do Município, que deverá ser traduzida em linguagem simples para a população tenha acesso a essas informações.

.O nosso post fica por aqui, pessoal, espero muito que eu tenha te ajudado a entender o que é uma PGV. E se ficou ainda alguma dúvida, não se preocupe, pois clicando aqui você encontra um super exercício resolvido e comentado. E para te ajudar ainda mais, preparamos um e-Book gratuito sobre Avaliação Individual de Imóveis Urbanos.

[ebook-avaliacao-imoveis]É claro, no entanto, que esse universo é muito mais amplo do que conseguimos abordar em um e-Book.

Então, se você quiser se aprofundar mais nessa área, sugiro que conheça o curso online Formação de Peritos Judiciais em Avaliação de Imóveis de um dos nosso parceiros, o professor Fernando Sarian, que tem mais de 17 anos de experiência na área.

Nesse curso, você irá conhecer as norma vigentes, aprenderá sobre o Avaliação Imobiliária e, o melhor de tudo, aprenderá a elaborar seu próprio laudo técnico de avaliação. Tudo isso dando um enfoque especial na área pericial e nas legislações de interesse.

Ficou curioso? É só clicar aqui.

Dito isso, ficamos por aqui e se gostou você gostou, não deixa de seguir a gente no Instagram e também no Youtube para receber todas as novidades.

E se ainda ficou com alguma dúvida, deixe aqui nos comentários. Até o próximo post!

Fonte:

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14653-1: Avaliação de bens – Parte 1: Procedimentos gerais. Rio de Janeiro, 2019. 31 p.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14653-2: Avaliação de bens – Parte 2: Imóveis urbanos. Rio de Janeiro, 2011. 62 p.

BRASIL. Código Tributário Nacional. Lei nº 5.172, de 22 de outubro de 1966. Instituiu as normas gerais de direito tributário aplicáveis à União, Estados e Municípios. República Federativa do Brasil. Disponível em <www.planalto.gov.br>. Acesso em: 10 dez. 2019.

BRASIL. Ministério das Cidades. Avaliação em massa para fins fiscais: Discussão, análise e identificação de soluções para problemas e casos práticos. Brasília. Ministério da Cidades, 2012.

RAGONE, Adriana. Planta genérica de valores: Elaboração. Teresina: IPOG, 2019.

.

Engenheira Civil pela Universidade Federal do Piauí, engenheira de obra, perita judicial e pós-graduanda em Avaliação, Auditoria e Perícias de Engenharia.

Pergunto: o valor do m² do terreno e construções, segundo consta são obtidos por Avaliações, em sendo assim o Municipio pode fazer a atualização pelo indece de inflação. Porque?

Ari, crio que não, o valor de um imóvel é resultado de uma avaliação feita de acordo com as características atuais do mercado e do bem avaliando. Dessa forma, não é apropriado realizar projeções de valor usando índices de inflação. Para o caso do IPTU, o que ideal é realizar uma nova avaliação para o levantamento do valor venal, se houver um grande período de tempo decorrido. Entretanto, na grande maioria da vezes, não é isso que ocorre, pois é uma ação onerosa para o Município.