Construir uma casa, reformar um imóvel ou executar uma obra comercial envolve muitas decisões importantes. Escolha do terreno, contratação dos projetos, aprovação na prefeitura, compra de materiais, contratação de mão de obra, definição dos acabamentos, acompanhamento do cronograma e controle de qualidade são apenas algumas delas.

Mas existe uma etapa que, muitas vezes, recebe menos atenção do que deveria: o fluxo de caixa da obra.

Na prática, muita gente começa a construir olhando apenas para uma pergunta:

“Quanto essa obra vai custar?”

Essa pergunta é importante, claro. Mas ela não é suficiente.

Na construção civil, tão importante quanto saber o valor total da obra é entender quando cada gasto vai acontecer. Afinal, uma obra não exige todo o dinheiro de uma só vez, mas também não consome recursos de forma perfeitamente linear. Existem meses mais leves, meses mais pesados, compras antecipadas, pagamentos por etapa, reajustes, imprevistos e decisões de acabamento que podem alterar bastante o planejamento financeiro.

Por isso, uma pergunta mais completa seria:

“Quanto essa obra vai custar e em quais momentos eu vou precisar desembolsar esse dinheiro?”

É exatamente aí que entra o fluxo de caixa na construção civil.

Neste artigo, você vai entender o que é fluxo de caixa de obra, por que ele é tão importante, qual a diferença entre orçamento, cronograma físico-financeiro e controle financeiro, além de ver como planejar melhor os gastos para evitar surpresas durante a construção.

O que é fluxo de caixa na construção civil?

O fluxo de caixa na construção civil é uma ferramenta de planejamento e controle financeiro que organiza as entradas e saídas de dinheiro de uma obra ao longo do tempo.

Em outras palavras, ele mostra quanto dinheiro estará disponível em cada período e quanto será necessário pagar em materiais, mão de obra, serviços, projetos, taxas, equipamentos, acabamentos e demais despesas relacionadas à construção.

De forma simples, o fluxo de caixa responde a perguntas como:

- Quanto dinheiro eu tenho disponível para iniciar a obra?

- Quanto será necessário gastar no primeiro mês?

- Quais etapas da obra terão maior impacto financeiro?

- Em que momento devo comprar materiais de maior valor?

- O dinheiro disponível será suficiente até o final da construção?

- Será necessário complementar recursos em algum período?

- Os gastos reais estão seguindo o que foi planejado?

- A obra está consumindo mais dinheiro do que o previsto?

Essa visão é essencial porque uma obra pode até estar dentro do orçamento total estimado, mas ainda assim apresentar problemas de caixa.

Imagine, por exemplo, uma obra estimada em R$ 800.000. O proprietário tem capacidade financeira para pagar esse valor ao longo de 18 meses. No entanto, se por falta de planejamento grande parte das compras e contratações se concentrar nos primeiros meses, pode faltar dinheiro temporariamente, mesmo que o custo final esteja dentro do valor esperado.

Esse é um dos erros mais comuns: olhar apenas para o custo total e esquecer o ritmo dos desembolsos.

Por que o fluxo de caixa é tão importante em uma obra?

A construção civil tem uma característica muito particular: os gastos não acontecem de maneira uniforme.

Em alguns momentos, a obra exige desembolsos menores, como na fase de estudos, levantamentos, projetos e aprovações. Em outros, há gastos mais intensos, como fundação, estrutura, instalações, revestimentos e acabamentos.

Além disso, nem sempre o pagamento acontece exatamente no mesmo momento da execução. Alguns materiais precisam ser comprados antes. Alguns serviços são pagos por medição. Outros exigem entrada. Há casos em que o fornecedor oferece parcelamento. Em outros, o preço à vista pode compensar. Tudo isso interfere diretamente no caixa.

Sem um fluxo de caixa bem planejado, o proprietário pode enfrentar problemas como:

- falta de dinheiro em etapas críticas;

- atraso no pagamento de fornecedores;

- paralisação da obra;

- compra de materiais em momentos inadequados;

- escolha precipitada de acabamentos mais baratos por falta de planejamento;

- endividamento desnecessário;

- perda de oportunidades de negociação;

- dificuldade para comparar o previsto com o realizado;

- aumento do custo final da obra.

Quando o fluxo de caixa é bem feito, ele ajuda o cliente a enxergar a obra como um processo financeiro distribuído no tempo, e não apenas como um valor total estimado.

Isso muda completamente a forma de tomar decisões.

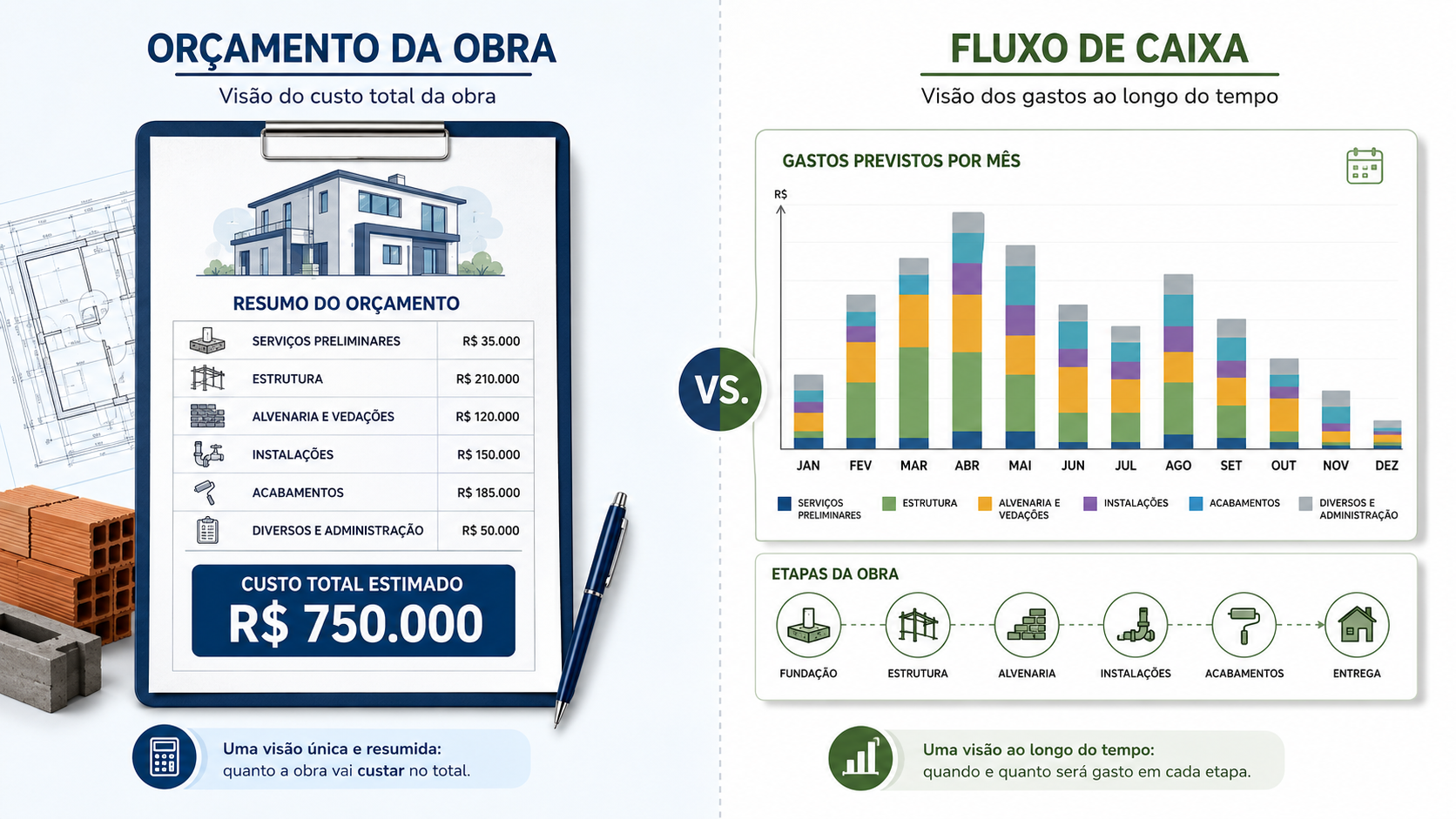

Orçamento da obra não é a mesma coisa que fluxo de caixa

Um dos pontos mais importantes para entender é que orçamento e fluxo de caixa não são a mesma coisa.

O orçamento responde à pergunta:

“Quanto a obra deve custar?”

Já o fluxo de caixa responde:

“Quando esse dinheiro será gasto e se haverá recursos disponíveis em cada etapa?”

O orçamento é uma estimativa dos custos necessários para executar a obra. Ele pode ser dividido por etapas, serviços, materiais, mão de obra, equipamentos e outros itens. Já o fluxo de caixa organiza esses custos ao longo do tempo.

Por exemplo, imagine que uma residência tenha orçamento estimado de R$ 900.000.

Esse valor pode estar distribuído assim:

- projetos, aprovações e preparação;

- fundação;

- estrutura;

- alvenaria;

- cobertura;

- instalações hidrossanitárias;

- instalações elétricas;

- revestimentos;

- esquadrias;

- pintura;

- louças e metais;

- bancadas;

- paisagismo;

- limpeza final;

- regularização.

O orçamento mostra o peso financeiro de cada etapa. Mas o fluxo de caixa mostra em quais meses esses pagamentos acontecerão.

Essa diferença é fundamental.

Duas obras podem ter exatamente o mesmo custo total, mas fluxos de caixa completamente diferentes. Uma pode exigir grande desembolso logo no início, enquanto outra distribui os pagamentos de forma mais equilibrada. Uma pode ter muitos itens parcelados, enquanto outra depende de compras à vista. Uma pode atrasar por falta de dinheiro, enquanto outra segue bem porque o caixa foi planejado junto com o cronograma.

Por isso, uma obra bem planejada precisa unir três elementos:

orçamento, cronograma e fluxo de caixa.

Sem essa integração, o planejamento fica incompleto.

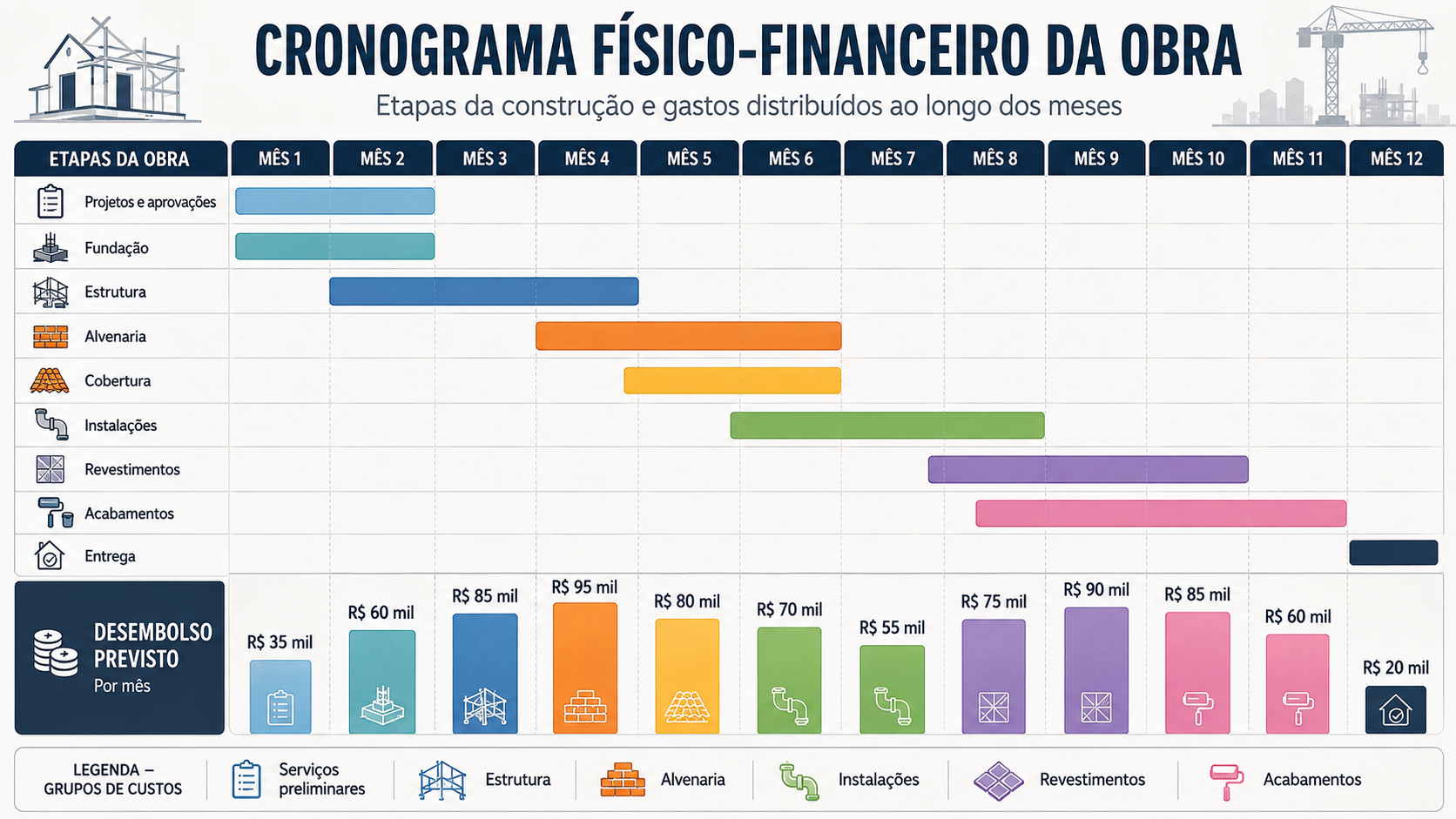

O papel do cronograma físico-financeiro

O cronograma físico-financeiro é uma das ferramentas mais importantes para transformar o planejamento da obra em uma visão prática de custos ao longo do tempo.

Ele combina duas informações:

1. Cronograma físico: mostra quando cada etapa da obra será executada.

2. Cronograma financeiro: mostra quanto cada etapa representa em dinheiro.

Por exemplo, se a estrutura da obra representa uma parcela significativa do orçamento e será executada entre o segundo e o quarto mês, o cronograma físico-financeiro ajuda a prever que esse período terá grande impacto no caixa.

Esse controle é muito útil porque evita que o planejamento financeiro fique desconectado da realidade da obra.

Não adianta apenas dizer que a obra terá fundação, estrutura, alvenaria, instalações e acabamentos. É preciso saber quando cada etapa será executada, quais serviços serão pagos em cada momento e quais compras precisam ser feitas com antecedência.

O cronograma físico-financeiro também ajuda a identificar períodos de maior pressão financeira. Em muitas obras residenciais, por exemplo, os acabamentos podem gerar uma concentração elevada de gastos. Isso acontece porque essa fase envolve diversos itens de valor significativo, como pisos, revestimentos, esquadrias, bancadas, louças, metais, iluminação, pintura, portas, vidros, marcenaria e equipamentos.

Muitos clientes se surpreendem nessa etapa porque, visualmente, a obra pode parecer “quase pronta”, mas financeiramente ainda há muito dinheiro a ser desembolsado.

É comum ouvir frases como:

“A estrutura já terminou, agora falta pouca coisa.”

Mas, dependendo do padrão da obra, essa “pouca coisa” pode representar uma parte muito relevante do custo total.

Por isso, o cronograma físico-financeiro é essencial para evitar ilusões durante a construção.

Principais gastos que entram no fluxo de caixa de uma obra

Para montar um bom fluxo de caixa na construção civil, é preciso considerar todas as despesas relacionadas à obra, e não apenas os materiais mais óbvios.

Um erro comum é estimar apenas cimento, areia, tijolo, aço, concreto e mão de obra, esquecendo vários custos complementares que aparecem ao longo do processo.

A seguir, veja os principais grupos de gastos que devem entrar no planejamento.

1. Gastos antes do início da obra

Antes mesmo de colocar a primeira equipe no terreno, já existem despesas importantes.

Entre elas, podemos citar:

- compra do terreno, quando aplicável;

- escritura e registro;

- levantamento topográfico;

- sondagem do solo;

- estudo preliminar;

- projeto arquitetônico;

- projeto estrutural;

- projeto hidrossanitário;

- projeto elétrico;

- projeto de prevenção contra incêndio, quando necessário;

- projetos complementares;

- compatibilização de projetos;

- taxas de aprovação;

- alvará de construção;

- ligação provisória de água;

- ligação provisória de energia;

- tapume;

- limpeza do terreno;

- barracão de obra;

- placa de obra;

- responsável técnico.

Esses gastos muitas vezes são ignorados por quem calcula apenas o custo da construção em si. No entanto, eles fazem parte do investimento necessário para que a obra comece corretamente.

A sondagem do solo, por exemplo, pode parecer um custo adicional, mas é uma etapa fundamental para definir o tipo de fundação com mais segurança. Projetos bem elaborados também ajudam a evitar improvisos, incompatibilidades e retrabalhos.

Ou seja, parte do controle financeiro da obra começa antes da execução.

2. Gastos com fundação

A fundação é a etapa responsável por transferir as cargas da construção para o solo. Ela pode variar bastante de custo dependendo do tipo de terreno, do porte da edificação e da solução adotada no projeto estrutural.

Entre os gastos dessa fase, podem aparecer:

- escavações;

- concreto;

- aço;

- formas;

- mão de obra;

- brocas, sapatas, blocos, estacas ou radier;

- locação de equipamentos;

- impermeabilização de elementos enterrados;

- reaterro;

- descarte de material;

- controle tecnológico, quando necessário.

Essa etapa merece atenção especial no fluxo de caixa porque pode envolver desembolsos relevantes em um curto período.

Além disso, fundações mal planejadas podem gerar atrasos e custos extras. Por isso, é importante que a solução seja definida com base em projeto técnico, considerando as características do solo e da edificação.

3. Gastos com estrutura

A estrutura costuma ser uma das fases de maior impacto financeiro da obra, especialmente em construções de concreto armado.

Nessa etapa, entram custos como:

- aço;

- concreto;

- formas;

- escoramentos;

- mão de obra;

- equipamentos;

- transporte;

- lançamento de concreto;

- controle tecnológico;

- desforma;

- ajustes e conferências.

Em obras residenciais de alto padrão, a estrutura pode representar uma parcela significativa do orçamento. Por isso, o fluxo de caixa precisa prever corretamente os períodos de concretagem, compra de aço, contratação de equipes e pagamentos relacionados.

Também é nessa etapa que bons projetos podem gerar economia. Um projeto estrutural bem desenvolvido evita superdimensionamentos desnecessários, reduz desperdícios e ajuda a executar a obra com mais previsibilidade.

4. Gastos com alvenaria, cobertura e vedações

Depois da fundação e da estrutura, vêm as etapas de fechamento da edificação.

Aqui entram itens como:

- blocos cerâmicos ou de concreto;

- argamassa;

- vergas e contravergas;

- mão de obra;

- chapisco, emboço e reboco;

- estrutura de cobertura;

- telhas;

- rufos;

- calhas;

- impermeabilizações;

- elementos de vedação.

Embora essa etapa possa parecer mais simples, ela também exige controle. Pequenas perdas de material, retrabalhos e alterações durante a execução podem aumentar o custo.

Além disso, decisões tomadas nessa fase interferem diretamente nas instalações elétricas e hidrossanitárias. Quando os projetos não estão bem compatibilizados, podem surgir quebras, ajustes improvisados e desperdícios.

5. Gastos com instalações hidrossanitárias e elétricas

As instalações são uma parte essencial da obra e precisam ser consideradas com bastante atenção no fluxo de caixa.

No caso das instalações hidrossanitárias, podem entrar:

- tubulações de água fria;

- tubulações de água quente;

- tubulações de esgoto;

- ventilação sanitária;

- águas pluviais;

- caixas de inspeção;

- registros;

- conexões;

- reservatórios;

- bombas;

- impermeabilizações relacionadas;

- mão de obra especializada.

No caso das instalações elétricas, podem entrar:

- eletrodutos;

- caixas;

- fios e cabos;

- quadros de distribuição;

- disjuntores;

- dispositivos de proteção;

- aterramento;

- pontos de iluminação;

- tomadas;

- infraestrutura para ar-condicionado;

- infraestrutura para automação, internet, câmeras e som;

- mão de obra especializada.

Essa etapa merece atenção porque muitos itens ficam embutidos na obra. Quando há erro ou falta de compatibilização, corrigir depois pode ser caro e trabalhoso.

Além disso, as instalações influenciam diretamente o conforto, a segurança e a funcionalidade do imóvel. Economizar sem critério nessa etapa pode gerar problemas futuros.

6. Gastos com revestimentos e acabamentos

A fase de acabamentos é uma das que mais exige cuidado no fluxo de caixa.

Em muitas obras, é nesse momento que os gastos aceleram. Isso acontece porque há grande quantidade de decisões e compras de valor significativo.

Entre os principais itens, estão:

- pisos;

- revestimentos de parede;

- argamassas colantes;

- rejuntes;

- porcelanatos;

- pedras naturais;

- bancadas;

- soleiras;

- peitoris;

- louças;

- metais;

- esquadrias;

- portas;

- fechaduras;

- vidros;

- pintura;

- forros;

- iluminação;

- paisagismo;

- marcenaria;

- móveis planejados;

- equipamentos.

O grande desafio é que muitos desses itens variam muito de preço conforme padrão, marca, acabamento e especificação.

Um piso pode custar um valor bastante acessível ou várias vezes mais. O mesmo vale para metais, louças, bancadas, esquadrias, iluminação e marcenaria.

Por isso, uma das melhores práticas é definir o padrão de acabamento o mais cedo possível. Quando o cliente deixa todas essas escolhas para o final, o risco de estourar o orçamento aumenta muito.

7. Gastos indiretos e despesas esquecidas

Além dos gastos diretos com materiais e mão de obra, existem despesas indiretas que precisam entrar no fluxo de caixa.

Alguns exemplos:

- fretes;

- descarregamento;

- armazenamento;

- aluguel de equipamentos;

- consumo de água;

- consumo de energia;

- limpeza da obra;

- segurança;

- administração;

- acompanhamento técnico;

- alimentação de equipe, quando aplicável;

- transporte;

- ferramentas;

- EPIs;

- taxas;

- documentação;

- pequenos reparos;

- perdas e desperdícios.

Esses custos parecem pequenos quando analisados individualmente, mas podem representar um valor relevante no conjunto da obra.

Um erro comum é pensar que apenas os “grandes materiais” importam. Na prática, várias pequenas despesas acumuladas podem desequilibrar o caixa, principalmente em obras longas.

Como montar um fluxo de caixa para obra passo a passo

Agora que você já entendeu a importância do fluxo de caixa, vamos ao processo prático.

A seguir está um passo a passo para planejar os gastos da obra com mais segurança.

Passo 1: tenha um orçamento detalhado

O fluxo de caixa começa com um bom orçamento.

Sem estimativa de custos, não há como distribuir os pagamentos ao longo do tempo. Por isso, antes de montar o fluxo de caixa, é preciso levantar os serviços, materiais e despesas previstos para a obra.

O ideal é que o orçamento seja dividido por etapas e serviços, como:

- serviços preliminares;

- fundações;

- estrutura;

- alvenaria;

- cobertura;

- instalações;

- revestimentos;

- pintura;

- esquadrias;

- louças e metais;

- limpeza final;

- documentação;

- reserva técnica.

Quanto mais detalhado for o orçamento, melhor será o controle.

Um orçamento muito genérico pode até dar uma noção inicial, mas dificulta o acompanhamento da obra. Se tudo estiver agrupado em poucos itens, fica mais difícil entender onde houve economia, onde houve aumento e quais etapas estão pressionando o caixa.

Passo 2: organize a obra em etapas

Depois de ter o orçamento, é importante dividir a obra em etapas executivas.

Essa divisão ajuda a relacionar cada gasto ao momento em que ele provavelmente acontecerá.

Uma sequência simplificada poderia ser:

- planejamento e projetos;

- aprovações;

- preparação do terreno;

- fundação;

- estrutura;

- alvenaria;

- cobertura;

- instalações embutidas;

- reboco;

- contrapiso;

- impermeabilizações;

- revestimentos;

- esquadrias;

- pintura;

- louças e metais;

- acabamentos finais;

- limpeza;

- regularização.

Essa organização facilita a criação do cronograma físico-financeiro e, posteriormente, do fluxo de caixa.

Passo 3: estime a duração de cada etapa

O próximo passo é estimar quando cada etapa será executada.

Uma obra residencial pode durar 8, 12, 18 ou mais meses, dependendo do porte, do padrão, da disponibilidade financeira, da equipe e da complexidade do projeto.

Para montar o fluxo de caixa, não basta saber que determinada etapa vai acontecer. É preciso saber em que mês ela ocorrerá.

Por exemplo:

- mês 1: preparação do terreno e fundação;

- mês 2: fundação e início da estrutura;

- mês 3: estrutura;

- mês 4: estrutura e alvenaria;

- mês 5: alvenaria e cobertura;

- mês 6: instalações embutidas;

- mês 7: reboco e contrapiso;

- mês 8: impermeabilizações e revestimentos;

- mês 9: revestimentos e esquadrias;

- mês 10: pintura e acabamentos;

- mês 11: louças, metais, iluminação e ajustes;

- mês 12: limpeza, revisão e entrega.

Esse é apenas um exemplo. Cada obra precisa de um cronograma compatível com sua realidade.

Passo 4: distribua os custos ao longo do tempo

Depois de estimar a duração das etapas, é hora de distribuir os custos.

Esse é o coração do fluxo de caixa.

Se a estrutura custa R$ 180.000 e será executada em três meses, o valor pode ser distribuído conforme o ritmo de execução e as condições de pagamento. Não necessariamente será dividido em partes iguais. Pode haver uma compra maior de aço em um mês, uma concretagem mais pesada em outro e pagamentos de mão de obra conforme medição.

O mesmo vale para acabamentos. Alguns materiais podem ser comprados antes da instalação, enquanto a mão de obra será paga durante a execução.

Por isso, o fluxo de caixa precisa considerar:

- data prevista de compra;

- prazo de entrega;

- forma de pagamento;

- entrada;

- parcelas;

- pagamentos por medição;

- pagamentos à vista;

- compras antecipadas;

- gastos recorrentes.

Essa etapa exige atenção porque é aqui que muitos planejamentos falham. Não basta jogar um percentual da obra em cada mês. É preciso pensar no comportamento real dos pagamentos.

Passo 5: considere as entradas de dinheiro

O fluxo de caixa não deve olhar apenas para as saídas. Também é preciso considerar as entradas.

As entradas podem vir de:

- recursos próprios;

- venda de algum bem;

- parcelas de financiamento;

- aplicações resgatadas;

- aportes mensais;

- recebimentos programados;

- empréstimos;

- participação de familiares;

- receitas da própria empresa, em caso de obra corporativa.

O importante é comparar as entradas previstas com as saídas estimadas.

Se em determinado mês a obra exigirá R$ 120.000, mas a entrada prevista será de apenas R$ 70.000 e o saldo acumulado não for suficiente, haverá um problema de caixa. Identificar isso antes permite ajustar o cronograma, negociar prazos, antecipar recursos ou rever decisões.

Passo 6: crie uma reserva para imprevistos

Toda obra precisa de reserva financeira.

Mesmo com bons projetos e planejamento, imprevistos podem acontecer. Pode haver variação de preço, alteração de escopo, necessidade de ajuste no terreno, perda de material, retrabalho, mudança de especificação, atraso de fornecedor ou decisão do cliente por um acabamento superior.

Por isso, é prudente trabalhar com uma reserva técnica.

Essa reserva não deve ser vista como dinheiro “sobrando”, mas como uma proteção para a saúde financeira da obra.

O tamanho da reserva depende do tipo de obra, do grau de definição dos projetos, do nível de incerteza e do padrão desejado. Em obras com projetos bem desenvolvidos, orçamento detalhado e escopo definido, a previsibilidade é maior. Em obras iniciadas com pouca definição, a necessidade de reserva tende a ser maior.

Passo 7: acompanhe previsto x realizado

Montar o fluxo de caixa no início da obra é importante, mas não basta.

É preciso atualizar o controle ao longo da execução.

O ideal é comparar constantemente:

- valor previsto;

- valor contratado;

- valor pago;

- valor a pagar;

- saldo disponível;

- diferença entre previsto e realizado.

Esse acompanhamento permite identificar desvios rapidamente.

Se determinada etapa estava prevista para custar R$ 50.000 e já consumiu R$ 65.000, é preciso entender o motivo. Foi aumento de preço? Mudança de especificação? Erro de orçamento? Desperdício? Retrabalho? Compra fora do planejado?

Quanto mais cedo o problema é percebido, mais fácil é corrigir.

O grande risco é só descobrir o estouro financeiro no final da obra, quando boa parte do dinheiro já foi gasto e as alternativas são mais limitadas.

Passo 8: revise o fluxo de caixa sempre que a obra mudar

Obra é um processo dinâmico.

Mesmo com planejamento, mudanças podem acontecer. O cliente pode alterar acabamentos, incluir novos ambientes, mudar uma esquadria, adicionar automação, trocar revestimentos, alterar iluminação ou antecipar uma etapa.

Quando isso acontece, o fluxo de caixa precisa ser atualizado.

Uma alteração aparentemente simples pode ter impacto financeiro relevante. Trocar um piso por outro mais caro, por exemplo, não afeta apenas o material. Pode afetar argamassa, mão de obra, paginação, perda, prazo de entrega e até o cronograma.

Por isso, cada decisão deve ser avaliada não apenas pelo valor individual, mas pelo impacto no planejamento da obra como um todo.

Exemplo prático de fluxo de caixa em uma obra residencial

Para entender melhor, imagine uma residência com orçamento estimado de R$ 900.000 e prazo previsto de 12 meses.

Uma distribuição simplificada dos custos poderia ser:

- projetos, aprovações e preparação: R$ 45.000;

- fundação: R$ 90.000;

- estrutura: R$ 180.000;

- alvenaria e cobertura: R$ 135.000;

- instalações: R$ 108.000;

- revestimentos e acabamentos: R$ 225.000;

- esquadrias, louças, metais e complementos: R$ 72.000;

- reserva técnica: R$ 45.000.

O valor total é importante, mas o que realmente orienta a execução é a distribuição no tempo.

Se a fundação e a estrutura se concentrarem nos primeiros meses, haverá uma pressão financeira inicial. Se os acabamentos forem escolhidos sem limite claro de orçamento, pode haver um estouro no final. Se esquadrias e revestimentos tiverem prazo longo de entrega, as compras precisarão ser antecipadas.

Agora imagine que o proprietário tenha R$ 300.000 disponíveis no início e consiga aportar R$ 50.000 por mês durante a obra.

Em tese, ao longo de 12 meses, ele teria R$ 900.000 disponíveis.

Mas isso não significa que a obra está financeiramente resolvida.

Se nos primeiros quatro meses a obra exigir R$ 450.000, mas o proprietário só tiver disponível R$ 300.000 iniciais mais R$ 200.000 em aportes ao longo desse período, o caixa pode ficar apertado. Se no mês seguinte houver compra de esquadrias, pagamento de concreto, mão de obra e início das instalações, o problema pode aumentar.

Esse exemplo mostra por que o fluxo de caixa é tão importante.

Não basta que o dinheiro exista ao longo da obra. Ele precisa estar disponível no momento certo.

A fase de acabamento costuma ser uma das mais perigosas para o orçamento

Muitos clientes se preocupam bastante com fundação e estrutura, mas subestimam os acabamentos.

Isso acontece porque fundação e estrutura parecem etapas mais “pesadas”, enquanto acabamento parece algo mais simples. Na prática, porém, os acabamentos podem representar uma parcela muito significativa do custo da obra, especialmente em imóveis de médio e alto padrão.

O risco está na quantidade de escolhas.

Durante a fase de acabamento, o cliente decide pisos, revestimentos, bancadas, louças, metais, esquadrias, iluminação, pintura, portas, vidros, marcenaria, paisagismo e vários outros itens. Cada escolha pode aumentar ou reduzir o custo.

O problema é que, se essas decisões forem tomadas sem um limite financeiro claro, o orçamento pode sair do controle.

Por exemplo:

- trocar um revestimento básico por um porcelanato de padrão superior;

- escolher metais importados;

- aumentar a área de pedra natural;

- optar por esquadrias mais sofisticadas;

- adicionar iluminação decorativa;

- incluir automação;

- ampliar a marcenaria;

- mudar o padrão das portas;

- escolher louças de maior valor.

Nenhuma dessas decisões é necessariamente errada. O problema é tomar decisões isoladas sem avaliar o impacto acumulado no fluxo de caixa.

Por isso, uma boa prática é definir faixas de orçamento para cada grupo de acabamento. Assim, o cliente tem liberdade de escolha, mas dentro de um limite compatível com o planejamento financeiro.

Como evitar que a obra pare por falta de dinheiro

Uma obra pode parar por diversos motivos: problema técnico, atraso de fornecedor, falta de mão de obra, chuva, dificuldade de aprovação ou erro de planejamento. Mas uma das causas mais comuns é a falta de dinheiro no momento certo.

Para evitar isso, algumas práticas são fundamentais.

A primeira é não iniciar a obra apenas com uma estimativa superficial. Antes de começar, é importante ter projetos, orçamento, cronograma e uma visão mínima de fluxo de caixa.

A segunda é evitar decisões impulsivas. Muitas escolhas feitas durante a obra parecem pequenas, mas podem gerar efeito acumulado. Um item mais caro aqui, outro ali, uma alteração de projeto, um acabamento superior e, quando se percebe, o orçamento já foi comprometido.

A terceira é controlar os pagamentos. Toda saída precisa ser registrada. Isso inclui grandes compras e pequenos gastos. Fretes, ferramentas, conexões, parafusos, descarregamentos, taxas e compras emergenciais também devem entrar no controle.

A quarta é revisar o fluxo de caixa periodicamente. A obra não deve ser planejada uma vez e esquecida. O controle precisa acompanhar a execução.

A quinta é contar com orientação técnica. Projetos bem feitos, compatibilização e acompanhamento profissional ajudam a reduzir improvisos, retrabalhos e desperdícios.

O impacto dos projetos no fluxo de caixa da obra

Muitas pessoas veem os projetos apenas como desenhos necessários para aprovação ou execução. Mas, na prática, os projetos têm impacto direto no planejamento financeiro.

Um bom projeto ajuda a definir quantidades, sistemas, soluções técnicas, interferências e etapas de execução. Isso melhora o orçamento e torna o fluxo de caixa mais confiável.

Quando uma obra começa sem projetos completos, o orçamento fica cheio de incertezas. As decisões vão sendo tomadas durante a execução, muitas vezes com pressa e sem comparação adequada de custos. Isso aumenta o risco de gastos extras.

Projetos complementares bem elaborados também ajudam a evitar retrabalhos.

Por exemplo, se o projeto estrutural não conversa bem com o projeto hidrossanitário, pode haver conflito entre vigas e tubulações. Se o projeto elétrico não está compatibilizado com a arquitetura, podem surgir mudanças de pontos, rasgos adicionais, atrasos e custos extras.

Cada retrabalho consome dinheiro, tempo e energia.

Por isso, investir em projetos de qualidade não deve ser visto apenas como uma exigência técnica. É também uma medida de controle financeiro.

Fluxo de caixa e compras de materiais

A compra de materiais é uma das partes mais delicadas do fluxo de caixa.

Comprar tudo muito cedo pode comprometer o caixa, gerar problema de armazenamento, aumentar risco de perda, quebra, furto ou deterioração. Por outro lado, deixar tudo para a última hora pode gerar atraso, perda de negociação e compra emergencial mais cara.

O ideal é equilibrar três fatores:

- momento correto da execução;

- prazo de entrega do fornecedor;

- disponibilidade financeira.

Materiais básicos, como cimento, areia e brita, costumam ser comprados conforme a demanda da obra. Já alguns materiais de acabamento, esquadrias, pedras, louças especiais e itens sob medida podem exigir compra antecipada por causa do prazo de fabricação ou entrega.

Por isso, o fluxo de caixa deve estar integrado ao cronograma de compras.

Em obras de maior padrão, essa organização é ainda mais importante, porque muitos itens têm prazo maior e custo elevado. Se uma esquadria precisa ser encomendada com antecedência, o pagamento pode acontecer meses antes da instalação. Isso precisa estar previsto no caixa.

Fluxo de caixa e contratação de mão de obra

A mão de obra também precisa ser planejada com cuidado.

Dependendo do modelo de contratação, os pagamentos podem acontecer de formas diferentes:

- pagamento semanal;

- pagamento quinzenal;

- pagamento mensal;

- pagamento por etapa;

- pagamento por medição;

- empreitada global;

- contratação de equipes específicas;

- contratação de prestadores especializados.

Cada modelo tem impacto no fluxo de caixa.

Quando o pagamento é por medição, por exemplo, é importante conferir se o serviço executado corresponde ao valor cobrado. Quando há pagamento por etapa, é preciso definir claramente o que caracteriza a conclusão daquela etapa. Quando há equipe fixa, o custo recorrente precisa ser previsto mesmo em semanas de menor produtividade.

Também é importante evitar a contratação de serviços sem escopo claro. Falta de clareza gera aditivos, discussões e custos extras.

Um contrato bem definido, com escopo, prazo, forma de pagamento e critérios de medição, ajuda muito no controle financeiro da obra.

O que uma boa planilha de fluxo de caixa deve ter?

Uma planilha de fluxo de caixa para obra não precisa ser complicada no início. O mais importante é que ela seja clara, atualizada e útil para tomada de decisão.

Ela pode conter campos como:

- mês ou semana;

- saldo inicial;

- entradas previstas;

- entradas realizadas;

- saídas previstas;

- saídas realizadas;

- categoria do gasto;

- etapa da obra;

- fornecedor ou prestador;

- forma de pagamento;

- vencimento;

- valor pago;

- valor a pagar;

- diferença entre previsto e realizado;

- saldo final;

- observações.

O saldo final pode ser calculado de forma simples:

Saldo final = saldo inicial + entradas – saídas

Apesar de simples, essa fórmula mostra o ponto principal: a obra precisa manter caixa suficiente para continuar avançando.

Além disso, é útil separar os gastos por categoria. Assim, é possível perceber onde o dinheiro está indo. Se os acabamentos estão consumindo mais do que o previsto, isso aparece. Se a mão de obra está acima do planejado, também. Se os pequenos gastos estão acumulando demais, o controle mostra.

A planilha também deve permitir comparar o planejado com o realizado. Essa comparação é uma das partes mais importantes do gerenciamento financeiro.

Erros comuns no planejamento financeiro da obra

Mesmo pessoas cuidadosas podem cometer erros ao planejar os gastos de uma construção. Alguns deles são bastante frequentes.

1. Começar a obra sem orçamento detalhado

Iniciar uma obra com base apenas em uma estimativa por metro quadrado pode ser perigoso.

O custo por metro quadrado pode ajudar em uma análise inicial, mas não substitui um orçamento detalhado. Cada obra tem características próprias: padrão de acabamento, tipo de fundação, estrutura, instalações, terreno, localização, prazo, mão de obra e complexidade.

Sem orçamento detalhado, o fluxo de caixa nasce impreciso.

2. Não considerar os custos antes da obra

Muitos clientes só pensam nos gastos a partir da execução, mas esquecem projetos, sondagem, topografia, aprovações, taxas, ligações provisórias e preparação do terreno.

Esses custos podem representar uma parcela importante do investimento inicial.

3. Ignorar os acabamentos

Os acabamentos são uma das principais fontes de variação de custo.

Quando o padrão não é definido com antecedência, o orçamento fica vulnerável às decisões tomadas no calor da obra.

4. Não registrar pequenos gastos

Pequenos gastos somados podem virar um grande problema.

Compras emergenciais, fretes, ferramentas, conexões, parafusos, descartes, refeições, deslocamentos e materiais complementares devem ser registrados.

O que não é medido não é controlado.

5. Misturar dinheiro da obra com gastos pessoais

Esse erro é muito comum em obras residenciais.

Quando o dinheiro da obra fica misturado com as despesas pessoais, fica difícil saber quanto realmente está disponível para a construção. O ideal é separar contas, planilhas ou controles específicos.

6. Não atualizar o planejamento

Um fluxo de caixa desatualizado perde utilidade.

A obra muda, os preços mudam, as decisões mudam e o cronograma pode mudar. O controle financeiro precisa acompanhar essas alterações.

7. Não ter reserva para imprevistos

Obra sem reserva financeira fica vulnerável.

Mesmo com planejamento, podem surgir ajustes e variações. A reserva evita que qualquer imprevisto paralise a construção ou force decisões ruins.

Como o fluxo de caixa ajuda a tomar melhores decisões

Um bom fluxo de caixa não serve apenas para registrar gastos. Ele ajuda a tomar decisões melhores.

Com ele, é possível avaliar, por exemplo:

- se vale a pena antecipar uma compra;

- se uma troca de acabamento cabe no orçamento;

- se a obra pode acelerar ou precisa manter o ritmo;

- se determinado fornecedor oferece uma condição realmente vantajosa;

- se uma etapa pode ser iniciada sem comprometer o caixa;

- se será necessário buscar financiamento;

- se o cronograma precisa ser ajustado;

- se o custo real está se afastando do previsto.

Isso transforma o planejamento financeiro em uma ferramenta de gestão.

Em vez de tomar decisões no impulso, o cliente passa a decidir com base em números.

Planejamento financeiro também reduz estresse

Construir pode ser uma experiência empolgante, mas também pode ser estressante. Grande parte desse estresse vem da incerteza.

Quando o cliente não sabe quanto ainda falta gastar, quando precisará pagar, se o dinheiro será suficiente ou por que os custos aumentaram, a obra se torna uma fonte constante de preocupação.

O fluxo de caixa reduz essa insegurança.

Ele não elimina todos os problemas, mas aumenta a previsibilidade. E previsibilidade é uma das coisas mais valiosas em uma obra.

Quando há planejamento, as decisões ficam mais claras. O cliente sabe quais etapas estão por vir, quais pagamentos estão próximos e quais escolhas precisam ser feitas com cuidado.

Isso evita surpresas e melhora a relação entre cliente, engenheiro, arquiteto, fornecedores e equipe de execução.

Fluxo de caixa em obras financiadas

Em obras financiadas, o fluxo de caixa se torna ainda mais importante.

Isso porque os recursos podem ser liberados em etapas, de acordo com medições, vistorias ou regras da instituição financeira. Se o cronograma da obra não estiver alinhado com a liberação do dinheiro, podem surgir problemas.

Por exemplo, a obra pode precisar comprar materiais antes da liberação da próxima parcela. Ou pode haver atraso na vistoria. Ou o valor liberado pode não acompanhar exatamente o ritmo dos gastos.

Por isso, em obras com financiamento, é fundamental entender:

- como as parcelas serão liberadas;

- quais documentos serão exigidos;

- quais etapas precisam estar concluídas;

- quanto tempo leva cada liberação;

- se haverá necessidade de capital próprio complementar;

- como os pagamentos aos fornecedores serão organizados.

O fluxo de caixa ajuda a evitar que a obra dependa de dinheiro que ainda não foi liberado.

Fluxo de caixa em obras de alto padrão

Em obras de alto padrão, o controle do fluxo de caixa merece atenção redobrada.

Isso acontece porque há maior variação de preço nos acabamentos, nos sistemas e nas soluções personalizadas.

Alguns itens podem alterar bastante o orçamento, como:

- esquadrias especiais;

- grandes panos de vidro;

- pedras naturais;

- automação residencial;

- iluminação decorativa;

- climatização;

- móveis planejados;

- metais e louças de alto padrão;

- paisagismo;

- piscina;

- área gourmet;

- revestimentos importados;

- sistemas de aquecimento;

- energia solar;

- infraestrutura para som, câmeras e rede.

Além disso, muitos desses itens têm prazo de fabricação ou entrega maior. Isso significa que o pagamento pode acontecer antes da instalação, afetando o caixa.

Nesses casos, é ainda mais importante definir prioridades. Nem tudo precisa ser decidido ao mesmo tempo, mas tudo precisa ter previsão financeira.

O maior risco é deixar as escolhas para o final sem reserva adequada. Quando isso acontece, o cliente pode se ver obrigado a reduzir o padrão de itens importantes ou buscar recursos extras de forma emergencial.

O papel do engenheiro no planejamento dos gastos da obra

O engenheiro tem papel fundamental no planejamento financeiro da construção.

Além de desenvolver projetos e soluções técnicas, ele contribui para que a obra seja mais previsível, segura e econômica.

Um bom planejamento técnico ajuda a:

- reduzir retrabalhos;

- evitar incompatibilidades;

- melhorar o orçamento;

- prever etapas críticas;

- estimar quantitativos com mais precisão;

- orientar compras;

- avaliar soluções construtivas;

- reduzir desperdícios;

- acompanhar medições;

- controlar a execução.

Na prática, o fluxo de caixa não depende apenas de uma planilha financeira. Ele depende da qualidade das informações técnicas que alimentam essa planilha.

Se o projeto é incompleto, o orçamento fica frágil. Se o orçamento é frágil, o fluxo de caixa fica impreciso. Se o fluxo de caixa é impreciso, a obra fica mais sujeita a atrasos, estouros e decisões ruins.

Por isso, planejamento financeiro e planejamento técnico devem caminhar juntos.

Vale a pena fazer fluxo de caixa para obras pequenas?

Sim.

Mesmo obras pequenas precisam de controle financeiro.

Na verdade, em obras menores, qualquer desvio pode pesar bastante no bolso do proprietário. Uma reforma de banheiro, uma ampliação, uma área gourmet ou uma pequena construção também podem sofrer com falta de planejamento.

O nível de detalhe pode ser menor do que em uma obra grande, mas o princípio é o mesmo:

- saber quanto será gasto;

- saber quando será gasto;

- controlar o que já foi pago;

- comparar previsto e realizado;

- reservar dinheiro para imprevistos.

Uma planilha simples já pode evitar muitos problemas.

Como começar de forma simples

Se você está planejando uma obra e ainda não tem nenhum controle, comece pelo básico.

Crie uma planilha com os seguintes campos:

- etapa da obra;

- item ou serviço;

- valor previsto;

- mês previsto de pagamento;

- valor realizado;

- data do pagamento;

- fornecedor;

- observações.

Depois, agrupe os valores por mês.

Isso já permitirá enxergar se algum período terá concentração de gastos. Também ajudará a perceber se o dinheiro disponível acompanha o ritmo da construção.

Com o tempo, você pode melhorar a planilha, incluindo saldo inicial, entradas, saídas, forma de pagamento, parcelas, vencimentos e comparação entre previsto e realizado.

O mais importante é não deixar o controle para depois.

Quando a obra já está em andamento e os gastos começam a se acumular, organizar tudo fica mais difícil.

Conclusão: obra bem planejada precisa de controle financeiro

O fluxo de caixa na construção civil é uma ferramenta essencial para quem deseja construir com mais segurança, previsibilidade e controle.

Ele mostra que o problema não é apenas saber quanto a obra vai custar, mas entender quando cada gasto vai acontecer e se haverá dinheiro disponível para acompanhar o cronograma.

Uma obra pode ter um bom orçamento, bons projetos e uma boa equipe, mas ainda assim enfrentar dificuldades se o planejamento financeiro não estiver alinhado com a execução.

Por isso, antes de iniciar uma construção, é importante organizar orçamento, cronograma físico-financeiro, previsão de entradas, previsão de saídas, reserva para imprevistos e acompanhamento periódico.

Construir envolve sonhos, expectativas e grandes investimentos. Quanto melhor for o planejamento, menores serão as chances de surpresas desagradáveis no caminho.

No fim, o fluxo de caixa não é apenas uma planilha. É uma forma de tomar decisões melhores, evitar desperdícios, reduzir atrasos e conduzir a obra com mais tranquilidade.

Se você está planejando construir, não olhe apenas para o custo total. Pergunte também:

em que momento cada gasto vai acontecer?

Essa pergunta pode fazer toda a diferença entre uma obra financeiramente organizada e uma construção cheia de imprevistos.

Otimize seus cálculos de engenharia em minutos. Experimente o Calculadoras de Engenharia.